|

이정기 하나금융투자 연구원은 “디케이티는 연성회로기판실장부품(FPCA) 전문기업으로 삼성디스플레이 내 삼성전자(005930)향 FPCA 시장점유율 1위를 차지하고 있다”며 “디스플레이, 5G안테나, 2차전지용 FPCA 부품 개발 및 생산 사업도 영위하고 있다”고 설명했다.

이 연구원은 “스마트폰 고사양화(폴더블, 유기발광다이오드)에 따라 평균판매단가(ASP) 상승으로 인한 외형성장 및 수익성 개선이 기대된다”며 “애플의 OLED 채택 모델 증가 및 중화권 OLED모델 증가로 인한 와이옥타(Y-OCTA) 디스플레이 수요 증가로 FPCA 매출도 늘어날 것”이라고 내다봤다. 디케이티는 폴더블폰용 Y-OCTA FPCA를 개발해 납품 중이며 폴더블폰의 출하량 증가에 따라 관련 매출액이 증가할 것이라는 관측이다.

또 회사는 전기차용 보호회로(PCM) 사업 확장 및 5G 안테나 신규사업 진출로 성장동력을 확보했다는 평가다. 이 연구원은 “디케이티의 모바일용 PCM사업은 지속 성장해 내년 450억원의 매출을 달성할 전망”이라며 “배터리 모듈업체와 공동 개발 중인 전기차용 PCM는 내년 하반기 매출이 발생할 것으로 예상되고, 5G 안테나용 FPCA의 개발완료로 내년부터 국내 핸드셋 업체로부터 350억원 규모의 매출을 일으킬 것”이라고 판단했다.

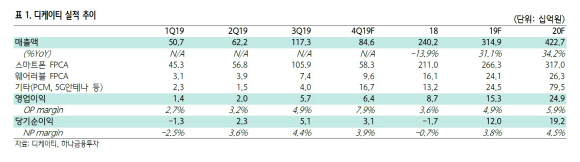

디케이티의 올해 매출액은 전년대비 31.1% 증가한 3149억원, 영업이익은 76.1% 늘어난 153억원을 기록할 것으로 전망했다. 내년 매출액과 영업이익도 전년대비 각각 34.2%, 62.7%의 성장세를 이어갈 것으로 예상했다.