.png)

.png)

국민주택채권은 준조세적 성격을 지닌 채권으로 주택도시기금법에 따라 주택 구입 시 매입이 의무화돼 있다. 주택도시기금법 제8조는 △국가 또는 지방자치단체에 등기·등록을 신청하는 자 △‘주택법’에 따라 건설·공급하는 주택을 공급받는 자 등에 대해 국민주택채권을 매입해야 한다고 규정하고 있어서다. 1973년 처음 발행되기 시작한 국민주택채권은 주택도시기금으로 조성돼 임대주택 공급, 전세자금 지원 등 주거복지 재원으로 활용된다.

주택 구입시 의무적으로 매입해야 함에도 많은 사람들이 인지하지 못하는 까닭은 주택 등기를 대행하는 경우가 많고, 보통 매입 즉시 되파는 국민주택채권 명목으로 지불해야 하는 금액이 수만~수십만원에 그쳐, 통상적인 등기 수수료로 생각하는 경우가 많기 때문이다.

국민주택채권은 주택 가격에 따라 매입 비율이 달라진다. 특별시 및 광역시의 주택은 주택금액(시가표준액)에 따라 △2억 6000만원 이상~6억원 미만인 경우 2.6% △6억원 이상인 경우 3.1%를 매입해야 한다. 국민주택채권 역시 일반 채권과 마찬가지로 만기일까지 보유하고 만기일에 원금과 그에 따른 이자를 받을 수 있지만 이율이 1.75%에 불과해 주택금액에 따라 수천만원에 달하는 채권을 보유하지 않고 매입 즉시 되파는 것이 일반적이다. 국민주택채권을 구입 후 바로 되팔 경우 당시의 할인율만큼만 부담하면 된다.

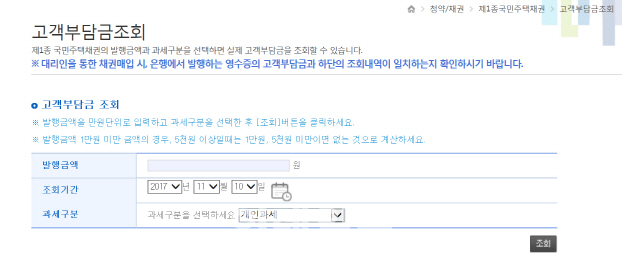

셀프 등기를 하는 경우에도 본인이 구입하는 주택 금액에 따라 매입해야 하는 국민주택채권 규모와 이를 되팔 경우 실질적으로 부담해야 하는 금액을 어렵지 않게 알아볼 수 있다. 주택도시기금 홈페이지에서 주택 시간표준액에 따른 매입금액을 확인할 수 있고, 고객 부담금 조회 항목을 통해 현재의 할인율에 따라 실제 부담해야 하는 금액도 확인할 수 있다.

|

![‘1:59:30' 마라톤 2시간 벽 깬 화제 속 러닝화는[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700874t.jpg)