.png)

.png)

|

이달미 현대증권 연구원은 “2분기 매출액은 1조7198억원으로 전년동기대비 21.7% 증가해 추정치에 부합했다”며 “영업이익은 3097억원으로 27.1% 늘었지만 추정치는 소폭 하회했다”고 분석했다.

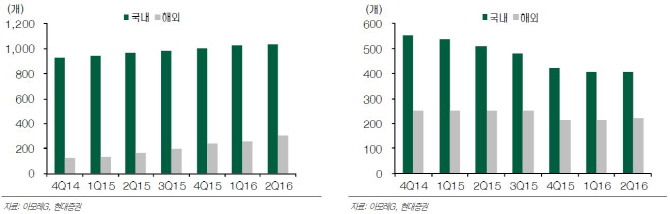

이니스프리와 에뛰드는 1분기에 이어 이번에도 실적 성장을 견인했다. 전년동기대비 매출 성장률이 각각 45.8%, 31.2%다. 이니스프리는 기존점 성장률이 15% 수준을 나타냈고 온라인·면세점·로드샵 등 채널에서도 호실적을 기록했다. 3분기도 높은 브랜드 인지도로 기존점 성장률은 10% 이상을 유지할 것으로 예상된다. 에뛰드는 매장수가 감소했음에도 신제품 출시에 힘입어 고성장세를 시현했다. 지난해 3분기는 점포수 폐쇄로 역성장률이 가장 높았던 분기여서 이번 성장률은 더욱 확대될 전망이다.

이 연구원은 “2분기 실적을 토대로 올해와 내년 2017년 영업이익을 각각 0.4%, 0.2% 낮춰 주당순이익(EPS)은 하향 조정되지만 미미한 수준이어서 투자의견과 목표주가는 유지한다”고 전했다.

▶ 관련기사 ◀

☞ [마켓포인트]코스피 기관 주간 순매도 1위 '아모레퍼시픽'

☞ 아모레퍼시픽그룹, 상반기 매출·영업익 20%대 상승(종합)

☞ 아모레퍼시픽, 2Q 영업익 2406억..전년比 15.6% ↑

![미·이란 협상 기대에 뉴욕증시 최고치…인텔 급등·금리인하 기대 ‘삼박자'[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500067t.jpg)

![600만원 받고 3년 단축근무…출산 후 복귀율 100% 찍은 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500101t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)