.png)

.png)

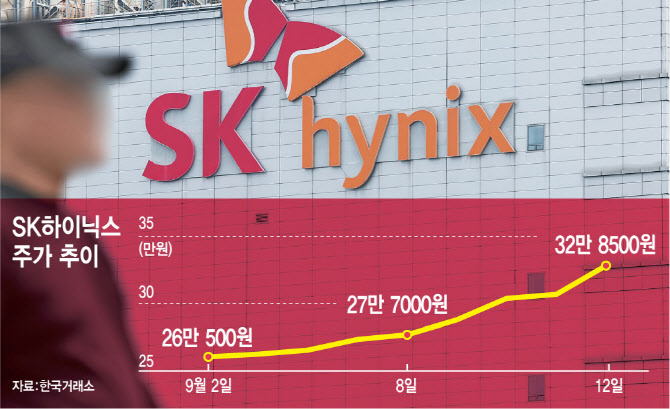

14일 엠피닥터에 따르면, SK하이닉스는 지난 2일부터 12일까지 연속으로 상승 마감했다. 지난 12일에는 장중 최고 32만 9500원까지 오르며 최고가를 찍었고 7.00% 오른 32만 8500원에 장을 마감했다. 특히 이달 들어 외국인 투자자가 매수세를 높이면서 주가를 끌어 올렸다. 이달 1~12일 외국인 투자자들의 SK하이닉스 순매수 규모는 2조 2392억원에 달했다.

|

SK하이닉스가 주당 가격 30만원을 넘긴 건 거의 두 달 만이다. 종가 기준으로 지난 7월 14일 30만원에 마감하면서 30만닉스에 안착하는 것처럼 보였다. 그러나 이른바 ‘골드만삭스 쇼크’의 영향으로 주가는 대폭 하락했다. 며칠 뒤인 17일 글로벌 투자은행(IB)인 골드만삭스가 보고서를 통해 ‘내년 고대역폭메모리(HBM) 가격 하락을 예상한다’고 하면서다.

HBM이 주력 사업인 SK하이닉스의 주가는 보고서가 발표되자 8.95% 빠진 26만 9500원에 거래를 마쳤다. HBM 시장의 경쟁 심화는 불가피하지만 이를 감안해도 SK하이닉스의 주가 조정은 다소 과했다는 게 당시 증권가 의견이었다. 그럼에도 그간 정부의 정책 이슈를 비롯해 미국과의 관세 협상, ‘AI 거품론’ 등의 영향을 받으며 주가는 30만원 밑에서 횡보했다.

그러나 전세계적으로 AI 투자를 공격적으로 늘리면서 AI 거품론은 수면 아래로 가라앉았다. 특히 미국 소프트웨어 기업 오라클이 분기(6~8월) 실적에서 새로운 클라우드 계약을 바탕으로 기하급수적인 성장 전망을 제시하면서 거품론을 사실상 종식시켰다. AI 거품론이 걷어지면서 미국 증시도 활황을 되찾았고 SK하이닉스를 비롯해 국내 증시도 수혜를 받았다.

이외에도, 최근 이재명 대통령이 대주주 양도소득세 기준을 10억원에서 다시 50억원으로 되돌릴 수 있다는 입장을 내비치면서 정책 불확실성이 사라진 효과도 작용한 것으로 보인다.

HBM4 개발 마무리 및 양산 체제 구축…40만닉스 전망도

SK하이닉스는 이미 HBM 시장에서 50% 이상 점유율로 최대 공급자이며, AI 대장주인 엔비디아를 비롯해 주요 빅테크에 대부분의 HBM 물량을 공급하고 있다. 여기에 최근 초고성능 AI용 메모리 신제품인 6세대 고대역폭메모리 ‘HBM4’ 개발을 마무리하고 양산 체제를 구축했다. 이로 인해 향후 치열해질 AI 시장에서 경쟁력 우위를 확보했다는 평가를 받는다.

AI 수요와 데이터 처리량이 기하급수적으로 늘어나면서 HBM에 대한 수요까지 최근 급증하는 추세다. 여기에 상당한 전력을 소모하는 데이터센터 운영 부담까지 가중되면서 메모리의 전력 효율 확보가 고객들의 핵심 요구사항으로 부상했다는 게 업계 중론이다. SK하이닉스는 향상된 대역폭과 전력 효율을 갖춘 HBM4가 최적의 솔루션이 될 것으로 내다봤다.

SK하이닉스가 이처럼 시장 리더십을 지속적으로 유지할 수 있다면, 보유 기술 가치에 대한 재평가는 계속해서 발생할 것이라는 게 증권가의 분석이다. 류형근 대신증권 연구원은 “글로벌 ASIC(주문형 반도체) 시장의 수요 성장에 동행할 수 있다”면서 “ASIC 업계는 자사의 반도체 성능 극대화를 추진하고 있으며, SK하이닉스 제품이 업계 레퍼런스로 우선 확보되고 있다. SK하이닉스의 고객사 내 1등 지위는 2026년에도 변하지 않을 것”이라고 내다봤다.

한국투자증권은 SK하이닉스의 목표가를 41만원까지 제시했다. 채민숙 한국투자증권 연구원은 “HBM 수요가 견조한 성장세를 유지함과 동시에 범용 디램(DRAM)과 낸드플래시 ASP(평균 판매 가격)가 상승해 메모리 섹터 전반으로 관련 기업 실적과 주가가 상승할 것”이라고 분석했다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![아들 여자친구 살해한 엄마…경찰은 30분이나 늦었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600001t.jpg)