.png)

.png)

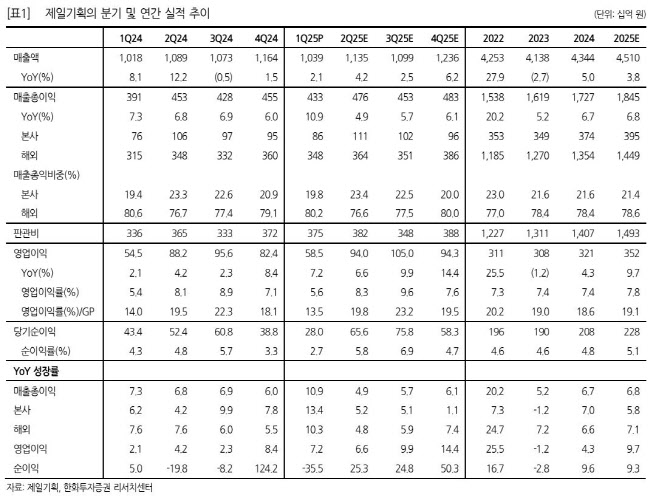

|

비계열은 건기식 및 신수종 업종 위주의 물량 증대로 계열은 디지털 중심의 사업영역 확대로 10% 성장했다. 북미 매출총이익은 로컬 M&A 효과로 34% 증가하며 성장세를 이어갔다. 당기순이익은 280억 원에 그치며 전년 동기 대비 35.5% 감소했는데, 메타버스 관련 투자 전환사채 평가손실 200억원이 반영됐다.

2분기에도 광고 업황의 개선 시그널은 아직 없다는 것이 김 연구원의 설명이다. 미국발 관세 정책과 국내 경제 상황 모두 기업 마케팅 활동에 불확실성을 야기시키고 있기 때문이다. 그럼에도 제일기획은 닷컴, 커머스, 리테일 중심 비매체 마케팅 위주로 시장 성장을 크게 상회하는 안정적인 실적을 지속할 것으로 예상했다.

김 연구원은 “불확실성이 커지고 있는 업황에서는 안정적인 대형사 에이전시로의 광고주 니즈가 몰릴 수 있는 점도 우호적이라고 본다”며 “영업이익 성장률도 2분기부터는 개선을 예상하는데 광고업 특성상 물량 확보를 위한 인건비 증가가 선투자 성격으로 들어가기 때문”이라고 전했다.

이어 “밸류에이션 매력도는 뚜렷하지만, 장기 저평가 국면이 지속되고 있다”면서 “기업가치를 증대시키는 방향으로 신규 주주환원 정책이 제시된다면, 단기적인 모멘텀이 될 수 있다고 판단한다”고 덧붙였다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)