.png)

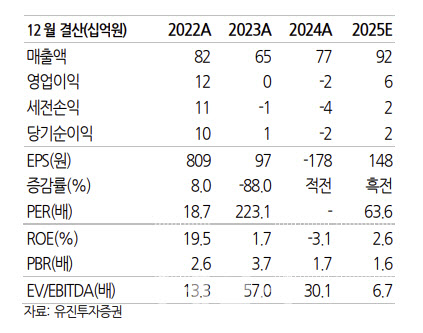

임소정 유진투자증권 연구원은 31일 “지난해 4분기 실적은 매출이 전년 동기 대비 16.4% 증가한 208억원, 영업적자 20억 5000만원을 기록했다”며 이같이 밝혔다.

임 연구원은 “어려운 업황 속에도 고객사를 지속 확대했으나, 여전히 비용 절감과 신규 소재 도입이 지연되는 분위기”라고 덧붙였다.

2024년 연간 실적은 매출이 전년 대비 18% 증가한 774억원을 기록했고, 영업손실은 21억원으로 적자를 지속했다.

임 연구원은 다만 “더딘 업황 회복 속도를 지나고 있는 가운데 국내 고객사향으로 QD9

과 QD9+로 전환된 품목 종류가 늘어나면서 업사이클 도래 시 실적 반등 기대감은 유효하다”고 짚었다.

올 1분기 실적은 매출이 전년 동기 대비 29.2% 증가한 229억원을 기록할 것으로 전망했다. 올해 연간 실적은 매출이 19% 증가한 920억원, 영업이익은 흑자전환한 56억원으로 전망했다.

이에 대해 임 연구원은 “폴리실리콘 소재인 SD9+P로 제작된 품목에 대한 퀄 테스트를 통과해 첫 PO 수주도 이뤄낸 만큼, 지속적인 해외 고객사 확보 및 품목 확대로 매출의 성장과 영업이익률 개선될 것으로 판단한다”고 설명했다.

이어 “연간 실적에 대한 전망은 긍정적이나 기존 추정치 대비 하향한 점과 글로벌 매크로 환경에 따른 고객사의 투자 스케줄 변동성을 고려해 12개월 선행 주당순이익(EPS)에 비교(peer) 부품사의 평균 주가수익비율(PER)에 20% 할인한 1만 5000원으로 목표주

가를 하향하되 투자의견은 ‘매수(BUY)’를 유지한다”고 강조했다.

|