.png)

.png)

|

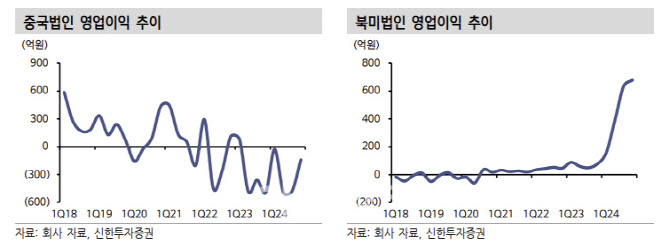

박현진 연구원은 “중국 영업적자폭이 예상보다 클 것으로 파악돼 2분기 실적이 시장 기대치에 부합하기는 어려울 것이라 판단했지만, 예상 수준을 초과했다”며 “시장 예상 중국 영업적자폭은 300억원 이내였으나, 실제 500억원 내외 적자가 발생했다”고 전했다.

박 연구원은 “중국 내 영업적자 원인은 중국 온·오프라인 사업 구조조정. 이커머스 채널 재고 조정 및 오프라인 매장 효율화 영향으로 중국 매출은 전년 동기 대비 44% 하락했다”며 “문제는 3분기에도 중국 적자폭을 줄이지 못할 것이라는 점”이라고 강조했다.

그는 “기대를 모았던 코스알엑스 영업이익은 340억원 내외로 추정된다. 미국 내 코스알엑스, 라네즈와 이니스프리가 매출 성장을 견인하며 미국 매출은 전년 동기 대비 65%(코스알엑스 제외 시 10% 이상 성장) 늘었다”며 “코스알엑스 연결 편입 효과로 미국과 동남아시아 영업이익률 레벨을 높이는 중이다. 미국 매출 비중 지속 증가 추세는 긍정적”이라고 판단했다.

박 연구원은 다만 “미국과 동남아시아 등 해외 매출과 이익 증가에도 불구하고, 중국 구조조정에 따른 비용 이슈가 최소한 3분기까지 실적 발목을 잡는 양상”이라며 “중국 영업적자가 예상보다 커 실적 컨센서스 하향이 불가피하다. 실적 눈높이 하향으로 주가도 잠시 쉬어갈 전망이라 멀리보고 접근할 필요가 있다”고 조언했다.