안재민 NH투자증권 연구원은 23일 보고서에서 “연초 저PBR 주식들에 대한 관심이 늘어나 주가 상승을 보였으나, 이후 IT하드웨어, 금융주 등에 밀려 이후 주가는 소강 상태”라며 이같이 밝혔다.

|

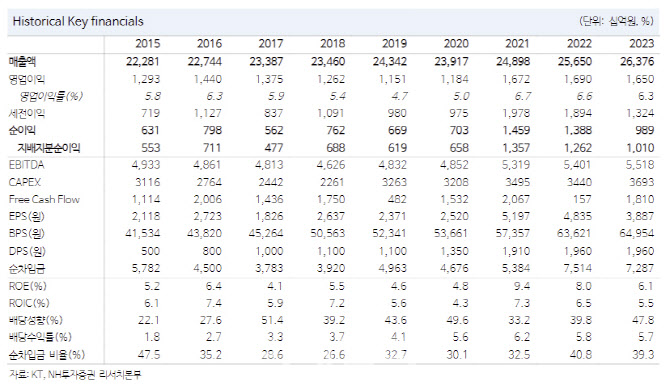

무선 사업 매출액이 1조 7300억원으로 전년동기대비 0.2% 성장에 그치겠지만, 호텔 비즈니스가 양호한 KT에스테이트, IDC가 매출이 늘어나고 있는 KT클라우드, BC카드 등 자회사의 매출 성장이 두드러질 전망이다. 플래그십 단말기 출시가 없어 판매비는 5.7% 적은 6006억원으로 감소할 전망이다. 이외에도 수익성 낮은 사업들의 효율화로 전체 비용은 안정적으로 유지되고 있어 영업이익 성장세는 당분간 이어질 것으로 보인다.

KT의 주가 전망이 긍정적인 것은 안정적인 실적 성장과 높은 주주환원정책 덕이다. 통신 사업의 낮은 성장에도 불구하고 자회사가 실적을 견인하고 있어 올해 영업익은 전년대비 10.8% 증가한 1조8300억원에 달할 것으로 전망된다.

안 연구원은 “견조한 영업이익이 예상되는 만큼 주주환원 금액도 증가할 수 있을 것”이라며 “별도기준 배당성향 50%에 최소 주당배당금 1960원을 보장하고 있지만 추가적인 성과에 따라 자사주 매입 및 주당배당금 증가 가능성이 존재한다”고 말했다.

![‘천당에서 지옥으로' 李대통령 뒤흔드는 코스피[이슈 현미경]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072801325t.jpg)

![오이만 바꿨을 뿐인데…조혜련 8kg 감량 비결 살펴보니[건강한줄]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072900001t.jpg)