.png)

|

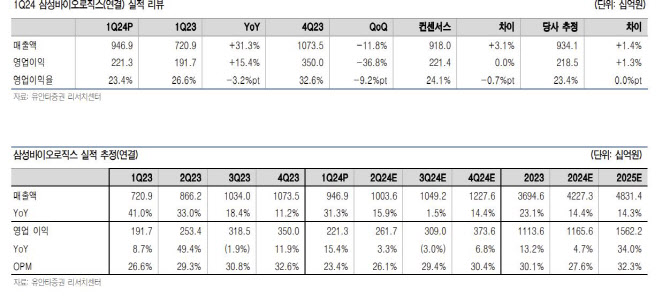

바이오로직스 별도 기준으로는 매출액 6695억원으로 전년 동기 대비 13.3% 늘고, 영업이익은 2327억원으로 전년보다 0.7% 줄었다. 4공장 일부 매출이 반영되며 전년 동기 대비 매출액은 성장했으나, 5공장 가동 인력 채용에 따른 인건비 증가 영향과 4공장 전체 가동으로 인한 고정비 증가 영향으로 이익은 전년 대비 하락했다는 분석이다. 다만, 하반기로 가면서 4공장의 가동률 증가 효과로 이익률 개선 전망이 기대된다고 하 연구원은 전했다.

또한, 바이오에피스는 바이오 시밀러 사업을 확대함에 따라 실적 개선도 기대된다는 설명이다. 바이오에피스는 4월 피즈치바(스텔라라 바이오시밀러)의 유럽 허가를 획득하면서 2분기에 관련 마일스톤을 수령할 수 있을 것으로 전망된다. 피즈치바는 식품의약국(FDA)의 허가도 진행 중에 있으며, J&J와의 특허 합의를 통해 2025년 2월 출시 가능할 전망이다. 따라서 연내 FDA 허가와 관련 마일스톤 수령도 가능할 것으로 예상된다.

키트루다 시밀러(SB27)의 임상 1상과 3상을 각각 2월, 4월에 시작하며 키트루다의 물질 특허 만료 시점인 2028년 이전에 개발을 완료할 것으로 예상된다. 다만, 키트루다는 물질 특허 만료 이후에도 다수의 적응증 특허를 지속적으로 추가하고 있어 출시 시점은 MSD와의 특허 합의가 중요할 것으로 판단된다고 하 연구원은 강조했다.

그러면서 그는 “현재 미 의회 계류 중인 바이오 안보법으로 인한 단기적인 영향은 미미할 것으로 보이나 중장기적으로 비 중국 위탁개발생산(CDMO) 기업들에 대한 수주 선호도는 높아질 것으로 전망”이라고 언급했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)