.png)

.png)

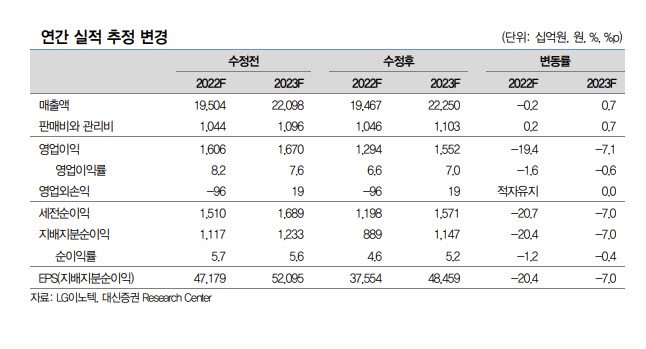

|

컨센서스 하회 전망이 나오는 이유에 대해 박 연구원은 “중국의 코로나19 확산과 폭스콘의 생산 차질로 애플 아이폰14 생산이 계획 대비 감소했으며 광학솔루션의 성수기 시점에서 가동률의 하락으로 고정비 부담이 가중됐다”고 설명했다.

또한, “TV, PC 스마트 폰 등 IT 수요에 대한 부진과 고객의 재고조정으로 기판 매출이 둔화됐고, 원·달러 환율이 하락하는 등 전사 영업이익률이 하회에 기인했다”고 덧붙였다.

이에 따라 박 연구원은 LG이노텍의 목표가를 하향했다. 그는 “2023년 1분기도 환율 하락이 지속되고, 애플 아이폰14 판매가 비수기에 접어들면서 광학솔루션 고정비 부담은 지속할 것”이라며 “2023년 하반기에 나오는 아이폰15에 초점을 맞추고 중장기적인 관점에서 비중 확대 전략을 유지해야 한다”고 강조했다.

다만, 그는 “2023년 매출과 영업이익의 성장은 다른 IT기업 대비 높다고 판단하고, 애플 및 스마트폰 사양 변화에서 높은 점유율을 유지하고 있다”며 “애플향 광학솔루션의 평균공급단가 상승과 경쟁력을 보유한 프리미엄 모델의 수요 확대 및 비중 증가를 예상해 2023년 최고 실적 경신이 가능할 것”이라고 전했다.