|

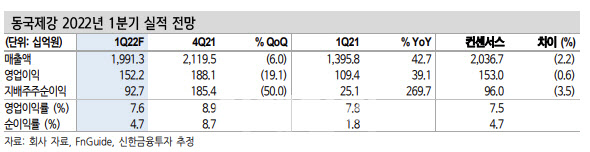

그는 “냉연은 열연 가격 상승으로 스프레드가 4분기 대비 소폭 악화되겠지만, 후판과 봉형강은 유지될 전망”이라며 “후판은 슬라브 가격이 하락했고, 봉형강은 비수기에도 불구하고 철근에서 고철 가격 인상분과 전력비용 추가분이 판매단가에 반영돼 스프레드가 유지될 것”이라고 분석했다. 또 2021년 4분기에 미반영손실 누계액이 모두 정리된 브라질 CSP 경우는 최근의 헤알화 강세의 영향으로 지분법실적에 긍정적인 요인으로 작용할 전망이다.

박 연구원은 2분기 동국제강의 매출액은 전 분기보다 6.8% 늘어난 2조1300억원, 영업이익은 27.9% 증가한 1946억원으로 제시했다. 그는 “2021년 기준 매출의 50%를 차지하는 봉형강 부문이 성수기에 접어들며 판매량이 100만6000톤을 기록할 것”이라며 “ 여기에 고철가격 상승을 반영해 봉형강 평균판매가격(ASP)까지 상승하면 전 분기 대비 영업이익 증가가 나타날 것”이라고 기대했다.

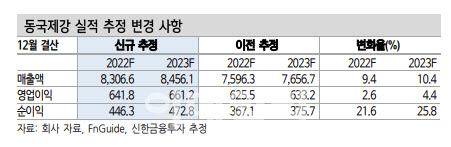

이어 “철근의 경우, 가격 결정 주기가 분기에서 월 단위로 변경돼 큰 폭의 스프레드 변동이 없을 것”이라며 “2022년 연간 영업이익은 판매단가 하락, 투입원가 상승, 역기저효과의 영향으로 전년대비 20% 감소한 6418억원을 기록할 것”이라고 평가했다.

박 연구원은 “실적 추정치 상향 등을 반영해 목표주가를 상향한다”면서 “봉형강 성수기에 진입하는 가운데, 철근을 제외한 봉형강류에서 단기 철스크랩 가격 약보합으로 인한 스프레드 개선으로 2분기는 1분기보다 개선된 수익성을 달성할 수 있을 전망”이라고 덧붙였다.

|

![“얼굴 가리고 피투성이 딸 질질 끌고가”…팔순 아버지의 눈물[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022000001t.jpg)