.png)

.png)

|

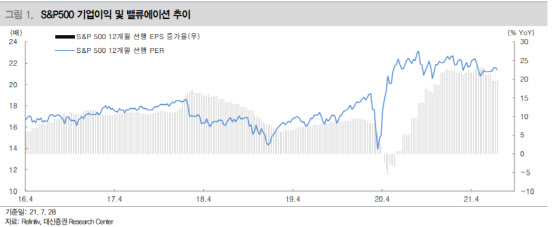

바이든 행정부는 과감한 재정정책 강화를 통해 정책 기대를 극대화, 상반기 증시가 크게 상승하는 원동력을 제공했다. 다만 하반기에는 주요국 경제·이익 지표의 기저효과로 모멘텀 둔화가 불가피하나 여전히 경기부양 여력이 높은 미국과 중국을 선호하는 투자 전략이 권고된다.

문 연구원은 “성장주와 가치주가 양립하는 한 해였는데 6대 4 비중으로 가지고 가는 전략이 유효하다”면서 “바이든 집권으로 IT·헬스케어에서 친환경·인프라로 변모하는 성장주 내 선호 스타일 변화에 주목해야 한다”고 말했다.

올해 3~4분기 미국 경제 체력은 점진적으로 저하된다는 점에서 올해 8월은 부정적인 면이 증시에 선반영될 수 있다는 전망도 나온다.

지난 FOMC에서는 테이퍼링 조건 충족에 상당기간 시간이 소요될 것이라는 언급이 나온 가운데 고용 시장 회복에도 불구하고 상당한 수준에 미달한다는 평가를 내렸다. 이는 남은 하반기 고용시장 상황에 따라 테이퍼링 일정에 영향을 미칠 수 있다는 것으로 해석된다.

문 연구원은 “2분기 결과가 발표되기 전까지는 긍정적인 면이 더 부각되지만 발표된 후에는 향후 도래한 전망치 영향에 더 반응한다는 점에 주목할 필요가 있다”며 “8월 미국 증시는 경제체력 저하와 유동성 효과 감소 등으로 감속 구간에 진입한 만큼 상반월 고용호조라는 변수가 변동성을 자극하는 요인이 될 가능성이 있다”고 말했다.

![S&P500·나스닥 최고치, 애플 강세·중동 완화 기대감[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200205t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)