.png)

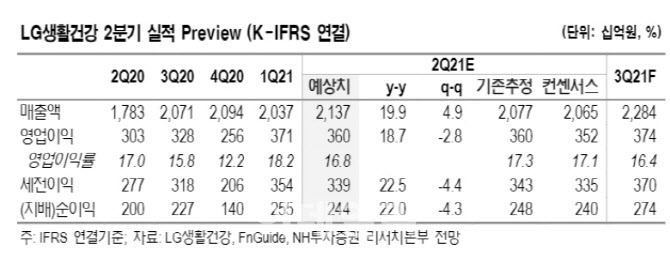

조미진 NH투자증권 연구원은 이날 보고서에서 “LG생활건강의 2분기 영업이익이 전년 대비 19% 증가할 것”이라고 전망했다. 그는 “화장품 부문은 ‘후’의 강한 브랜드력과 대중국향 수요를 다시 한번 입증하며 실적 호조세를 이어갈 전망”이라며 “작년에도 실적이 양호했기 때문에 전년 대비 성장률이 다소 낮아보일 수 있지만 업종 전반적으로 정상화 관련 기업별 가치 재평가가 이루어진 현 상황에서 LG생활건강의 브랜드력과 밸류에이션 매력 또한 부각될 수 있다”고 강조했다.

조 연구원은 “생활용품 부문은 믹스 개선을 위한 포트폴리오 조정 노력을 지속하고 있으며 음료 부문도 견고한 브랜드력에 기반해 수요를 확대 중”이라고 설명했다.

|

조 연구원은 “생활용품 부문 매출액과 영업이익이 각각 전년 대비 6.8%, 2.3% 증가할 전망”이라며 “위생용품 매출액 축소 부담이 존재하지만 피지오겔 편입 효과와 프리미엄 브랜드 매출 확대에 힘입어 영업이익 증가세는 유지될 것”이라고 예상했다.

음료부문에서도 소폭 증가를 추정했다. 그는 “음료부문 매출액과 영업이익은 각각 전년 대비 4.5%, 2.1% 증가할 것”이라며 “가격 인상효과 및 탄탄한 브랜드력에 힘입어 성장 흐름을 지속할 전망”이라고 분석했다. 다만 “2분기 성수기 시즌 마케팅 비용 지출 확대 및 캔 수급 이슈가 수익성 개선에 일부 영향을 줄 것”이라고 내다봤다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)