|

① ‘케미칼→바이오’ 의약품 트렌지션

우선 의약품 시장 판도가 케미칼에서 바이오로 바뀌었다. 제약바이오업계 관계자는 “글로벌 시장 전체가 케미칼(합성의약품)에서 바이오로 의약품 트래지션(전환)이 일어나고 있다”면서 “케미칼은 분자구조가 작고 단순해 경구로 섭취했을 때 치료 효과가 떨어진다. 반면 바이오의약품은 분자구조가 크고 복잡해 치료 효과가 크게 나타난다. 척수성 근위축증도 주사제(스핀라자) 한방에 완치된 걸 보면 앞으로 이 시장은 계속 커질 것”이라며 시장 우려에 선을 그었다.

그는 20년 전만 하더라도 글로벌 10대 블록버스터 신약·치료제 순위에서 8할 이상이 케미칼이었지만 지금은 정반대라고 강조했다.

한국바이오의약품협회에 따르면 지난 2019년 글로벌 매출 상위 100대 의약품 중 바이오의약품 비중이 53%로 절반 이상을 차지했고 매출 상위 10대 의약품 중 바이오의약품은 8품목이었다. 미국 바이오의약품 시장은 최근 5년간 연평균 14% 성장했고 전체의약품 대비 바이오의약품 비중은 2015년 30%에서 2019년 42%로 증가했다.

② 바이오 CDMO 시장규모 5년래 2배 증가...수요·공급 문제 없어

실제 시장 전망치를 대입해봐도 CMO 수요·공급 전망엔 문제가 없었다. 이밸류에이트파마(EvaluatePharma)는 지난 1월 세계 바이오의약품 시장규모는 지난해 2851억달러(322조원)에서 오는 2025년 4813억달러(544조원)에 이를 것으로 전망했다. 전체 제약시장에서 바이오의약품 비중은 30.1%에서 35.7%로 늘어날 것으로 내다봤다.

같은 기간 바이오의약품 위탁개발생산(CDMO) 시장규모(Frost&Sullivan, 2019년10월 기준)는 133억달러(15조원)에서 253억달러(29조원)로 성장할 것으로 관측됐다. 5년래 바이오 위탁생산 시장 규모가 2배나 늘어나 계산상 공급과잉 우려는 없다.

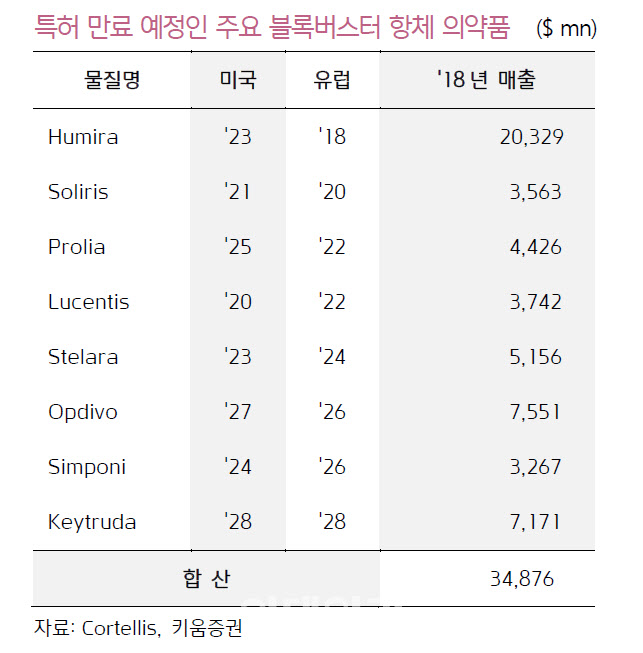

③ 블록버스터 신약 줄줄이 특허 만료...바이오시밀러 CMO 수요↑

향후 블록버스터 신약들이 줄줄이 특허 만료되는 부분도 CMO 산업에 긍정적인 영향을 줄 전망을 줄 전망이다.

생명과학분야 솔루션 ‘코텔리스(Cortellis)’에 따르면 오는 2028년까지 특허 만료 예정인 키투르다, 옵디보, 스텔라라 등 주요 블록버스터 항체의약품들의 합산 매출은 오는 2024년 580억달러(66조원)에 이를 것으로 전망했다. 이들 약품들의 합산 매출은 지난 2018년 350억달러(40조원)를 기록했다.

|

삼성바이오에피스는 지난달 연 매출 8조4000억원 규모의 스텔라라 바이오시밀러 임상 1상에 착수했다.

④ 버츄얼바이오텍 파이프라인 개발 늘며 CMO 시장규모↑

여기에 신약 파이프라인 개발이 글로벌 빅파마 일변도에서 벗어나 연구개발(R&D) 중심의 버츄얼 바이오텍(Virtual Biotech)으로 확산되면서 CMO 시장이 새로운 전환기를 맞았다.

글로벌 컨설팅업체 HTBD(HighTech Business Decison)에서 지난해 발간한 ‘바이오의약품 제조 계약’ 보고서에 따르면 현재 전 세계 전임상·임상중에 있는 3500 여개의 신약 파이프라인 중 80%가 증소바이오기업과 버추얼 바이오텍에 의해 이뤄지고 있다고 밝혔다. 이들 중 70% 이상이 CMO에 아웃소싱 되고 있다고 분석했다.

론자는 지난달 25일 연간보고서를 통해 “벤처캐피털(VC) 펀딩이 버추얼 바이오텍이 집중되면서 CMO 사업이 긍정적인 영향을 받았다”며 “벤처캐피탈로부터 투자받은 바이오 기업들은 개발·제조 서비스 수요의 70% 이상을 아웃소싱하고 있다”고 밝혔다.

금융투자업계는 “버추얼 바이오텍업체가 증가해 새로운 위탁개발시장 시장이 열리고 있다는 점도 긍정적”이며 “삼성바이오로직스, 론자, 베링거인겔하임 등이 일찍부터 이들 고객 확보에 나서고 있다”고 진단했다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)