|

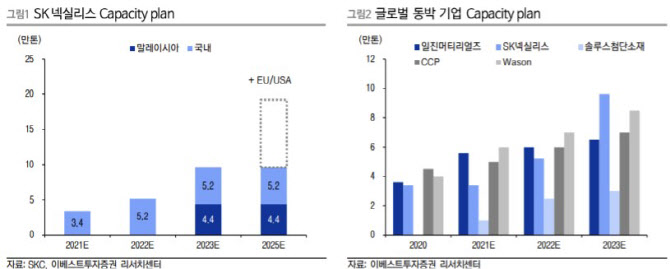

연간 기준으로는 SKC 전 사업부문이 실적 호조를 보일 것으로 전망했다. 이 연구원은 “특히 SK넥실리스는 정읍 5공장은 2021년 하반기, 6공장은 2022년 초에 완공 예정에 있으며 이를 통해 국내 생산능력은 5만2000톤까지 확대될 것”이라며 “여기에 말레이시아 4만4000톤까지 가동이 시작되면 약 10만톤의 생산능력을 갖추게 된다”고 말했다.

이어 “ 반도체 소재도 2021년 주요 고객사 증산에 따른 세라믹 부품 수요 증가 및 화학적기계연마(CMP) 패드 신공장 가동 효과 및 판매 증가로 이익 확대가 기대된다”며 “화학 사업부문도 견조한 글로벌 소비재 수요 및 스프레드 확대가 지속되면서 외형 및 이익 증가가 기대된다”고 덧붙였다.

SKC는 이달 8일 2015년까지 역임한 전회장의 횡령·배임 이슈로 거래가 정지됐다. 거래 재개는 이날(23일) 시작된다. 이베스트투자증권은 이번 거래 정지 이슈는 상장요건 실질심사대상이 아니었고 기업 펀더멘털과 무관해 빠르게 심사가 마무리됐지만, 최근 배터리셀 기업들의 노이즈 등이 주가 흐름에 영향을 미칠 수 있을 것으로 봤다.

이 연구원은 “최근 배터리셀 기업들의 다양한 노이즈로 인하여 주가 변동성이 심한 상황”이라며 “그러나 오히려 동박과 같은 범용 라인 제품들은 이와 무관하기 때문에 향후 주가 흐름은 긍정적일 것”이라고 내다봤다. 이어 “규모의 경제를 통한 동박 중심 성장과 반도체 소재, 친환경 소재까지 장기적인 성장동력 포트폴리오가 갖춰졌다고 판단해 매수 의견을 제시한다”고 전했다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)