.png)

.png)

|

러브콜을 확대하고 있는 이유는 간단하다. 그만큼 보험시장의 영업환경이 쉽지 않기 때문. 올해 보험산업 성장률은 7.3%에 그치면서 3년 만에 처음으로 한자릿수대로 떨어질 것으로 추정하고 있다.

방카슈랑스를 통한 제휴 영업도 한계가 분명하다. 한 은행에서 판매하는 특정 보험사의 상품 비중이 25%를 넘지 못하도록 한 ‘25% 규정’ 탓이다. 보험사가 직접 설계사를 육성하긴 더 어렵다. 기본적으로 상당한 시간과 비용이 들어가는데다 기껏 키워두면 다른 보험사에 뺏기는 경우도 많다.

독립대리점의 영향력이 갈수록 커지고 있다는 점도 중요한 배경이다. 대형 독립대리점은 1000명이 넘는 설계사를 보유하고 있어 소형 보험사와 맞먹는 영업력을 자랑한다. 이런 대형 독립대리점만 10여 곳이 넘는다.

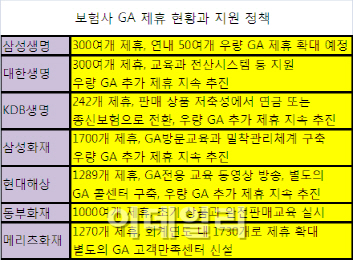

그러다 보니 삼성과 대한 등 대형 보험사들도 독립대리점을 통한 판매 비중이 15~20%에 달한다. 삼성생명은 매월 거둬들이는 초회보험료(1회차 보험료)가 300억원 안팎인데 이중 독립대리점을 통한 금액만 60억~70억원에 이르는 것으로 전해진다. 대한생명 역시 150억~200억원의 초회보험료 중 독립대리점이 30억원 정도를 차지한다.

작년 1월 정부가 보험업 감독규정 개정을 통해 독립대리점에 대한 감독을 강화하면서 불완전판매 우려를 덜어낸 점도 독립대리점의 인기에 한몫하고 있다. 다만 독립대리점은 여전히 보험사에 소속된 설계사에 비해 불완전판매 가능성이 크고, 대리점 간 이합집산으로 계약 후 서비스의 질이 떨어질 수 있다는 점은 여전히 불안요소로 꼽히고 있다.

안철경 보험연구원 부원장은 “독립대리점을 통해 보험상품에 대한 선택의 폭이 넓어질 순 있지만 높은 수수료만 노리는 대리점이 많아 부작용도 여전하다”고 설명했다.

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![매출 누락·가짜 영수증에 10억 토해낸 사연…“절세 아닌 범죄”[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600144t.jpg)

![아들 여자친구 살해한 엄마…경찰은 30분이나 늦었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600001t.jpg)