31일 주영훈 NH투자증권 연구원은 “비우호적인 영업환경이 지속되면서 국내 실적이 부진했지만 해외 법인들이 일제히 고무적인 성과를 기록하며 2분기 실적이 시장 기대치 부합했다”며 이같이 밝혔다.

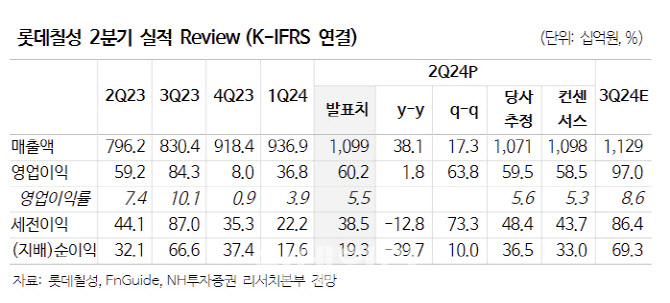

앞서 롯데칠성은 2분기 연결기준 매출액은 전년 동기보다 38% 증가한 1조 993억원, 영업이익은 같은기간 2% 늘어난 602억원을 기록했다고 밝혔다. 시장이 기대한 영업이익(585억원)에 부합하는 수준이다.

주 연구원은 “소비 침체 및 원자재 가격 상승 여파로 국내 실적이 부진했으나 해외 법인(필리핀, 파키스탄, 미얀마 등) 실적이 크게 개선됐다”고 분석했다.

그는 “음료 부문 매출액 성장은 전년과 같았다”면서 “비우호적인 날씨 및 소비 침체 여파로 매출이 부진했으며 원재료 가격 상승 부담으로 수익성이 크게 악화했지만, 3분기부터는 제품 가격 인상 효과가 반영되기 시작하는 만큼 회복 가능할 것”이라고 기대했다.

주류 부문 매출액은 전년보다 2% 성장했다. 주 연구원은 “주류 시장 침체가 지속되고 있으나 처음처럼 새로를 중심으로 외형 성장 추세를 이어가고 있다”면서 “맥주는 신제품 출시 이후 매출 성과가 유의미하게 개선되고 있지는 못하나 하반기 영업을 강화할 계획”이라고 내다봤다.

주 연구원은 “국내 실적 둔화는 다소 아쉽지만, 해외 법인의 성과가 올라오고 있다는 점이 긍정적”이라면서 “특히, 종속회사 편입 이후 첫 분기 흑자를 기록한 필리핀 법인(PCPPI)은 추후 수익성 개선 여지가 많은 만큼 중장기적 관점에서 롯데칠성의 핵심 법인으로 자리잡을 것으로 기대한다”고 말했다.

아울러 “현재 주가는 주가수익비율(PER) 8.8배로 업계 평균인 11.1배 대비 저평가 돼있다”면서 “ 해외 사업에서의 성과가 음식료 기업들의 밸류에이션 재평가 요인으로 작용하고 있는 만큼 롯데칠성 또한 하반기 주가 반등을 기대해볼 수 있다”고 덧붙였다.

|

![이 스웨이드 세트 어디 거?...'173㎝ 모델핏' 미야오 가원 공항룩[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031400180t.jpg)