.png)

.png)

|

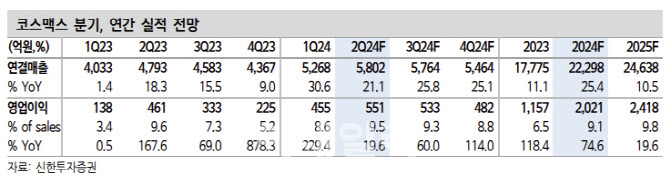

박현진 연구원은 “다만 중국 상해법인이 4~5월 플러스 성장에서 6월 마이너스 성장으로 전환되면서 실적 우려를 키우는 중”이라며 “6월 생산량 감소는 6.18 쇼핑이벤트 끝나면서 일시적일 가능성도 상존한다. 증국 소비 경기 부진은 중장기 이어졌던 이슈로 새로운 악재가 아니며, 7~8월 수주 추이 확인하는 게 중요할 것”이라고 진단했다.

박 연구원은 “이센그룹 JV 공장발 매출은 연초 가이던스 500억원을 초과 달성할 만큼 견조하다”며 “실적 우려 대비 주가 하락폭도 과하다”고 판단했다.

그는 “올해 1분기 원가율 개선(전년 동기 대비 5%포인트 하락)이 커진 이유로 전략제품 수주 증가에 따른 원가 절감의 성과라 언급한 바 있다”며 “이는 다음 분기에도 유지 가능한 포인트다. 미국법인이 월 손익분기점(BEP) 수준을 넘나드는 것으로 파악된다. 작년 순적자 500억원 대비 올해 적자폭 상당히 줄여나갈 것”이라고 전망했다.