.png)

.png)

3일 강대석 유안타증권 연구원은 “중동지역의 지정학 리스크가 장기화할 가능성이 높아졌지만, 확전 가능성은 제한적 상황으로 반영되고 있는 듯하다”면서 “여기에 경기 우려가 더해진 것으로 보이며 유가 변동성도 정점은 지났을 가능성을 조심스럽게 생각해 볼 수 있겠다”라고 말했다.

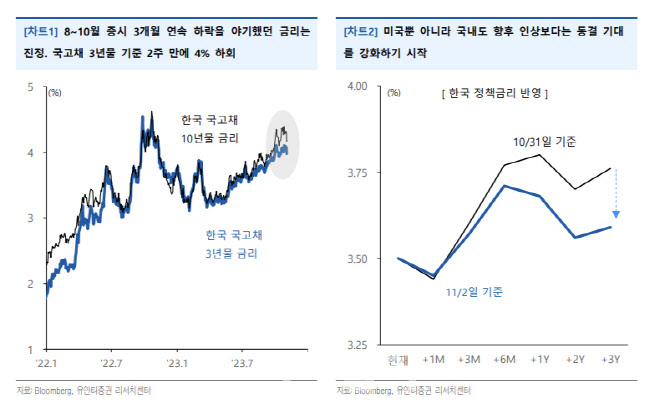

미국의 FOMC 결과 추가 인상보다는 동결 기대를 높인 점과 공급관리협회(ISM) 제조업지수가 예상보다 부진한 점 등이 금리 하락의 배경으로 작용하고 있다.

국내 경기 여건보다 대외요인을 더 반영하며 미국 금리와 상관관계를 높여왔던 한국 국고채 금리도 미국채 금리와 함께 진정되는 경향을 보였다. 전날 국고채 3년물 금리가 약 2주 만에 4%를 하회했다.

|

물론 금리 레벨은 여전히 높은 편이다. 강 연구원은 “최근 며칠의 반등으로 쉽게 안심하긴 이른 이유”라면서도 “금리 상승세가 진정되며 말 그대로 ‘숨통’이 트인 만큼, 금리 압박에 짓눌렸던 낙관이 조금씩 고개를 들 수 있을 것”이라고 예상했다.

게다가 1일 발표된 10월 한국 수출은 13개월 만에 전년비 플러스(+)로 전환했다.

그는 “긍정적인 기대가 강화될 수 있는 환경”이라며 “달러기준 수출액과 코스피를 비교해보면 하반기 수출 개선 기대가 미리 주가에 반영됐다가 이를 반납한 수준”이라고 설명했다.

현재 월간 500억 달러대 중반의 10월 수출액 규모가 유지만 되어도 올해 연초 부진했던 기저효과로 내년 1월에는 19%의 수출 증가율을 기록하게 된다. 연말과 내년 초에 대한 기대를 강화할 수 있는 요인으로 작용할 것이란 판단이다.

강 연구원은 “비관의 압도적 우위에서 낙관이 조금씩 균형을 맞출 시도를 할 것”이라며 “시간은 좀더 소요될 것으로 보이지만 비관을 야기한 우려요인들이 정점을 지나고 있을 가능성이 있기 때문”이라고 말했다.

먼저 금리의 변동성이다. 채권시장 변동성 지수는 증시 변동성 지표가 최근 고점을 기록하기 이전인 10월 초를 기점으로 하향 안정화되고 있는 모습이다. 지난해 이후 상대적으로 증시보다 불안한 모습을 지속했던 채권시장이 먼저 진정된 것이다.

강 연구원은 “또 유가 역시 다행스럽게도 서부텍사스산원유(WTI) 국제유가는 이스라엘-하마스 전쟁에도 불구, 10월 월간 10.8%의 낙폭 기록하며 배럴당 80불대 초반으로 밀린 상태”라고 말했다.

그는 “중동지역의 지정학 리스크가 장기화될 가능성이 높아졌지만, 확전 가능성은 제한적 상황으로 반영되고 있는 듯하다”며 “유가 변동성도 정점은 지났을 가능성을 조심스럽게 생각해 볼 수 있다”고 덧붙였다.

![오픈AI 성장 둔화 우려에 반도체株↓…뉴욕증시 최고치서 후퇴[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900142t.jpg)