.png)

.png)

|

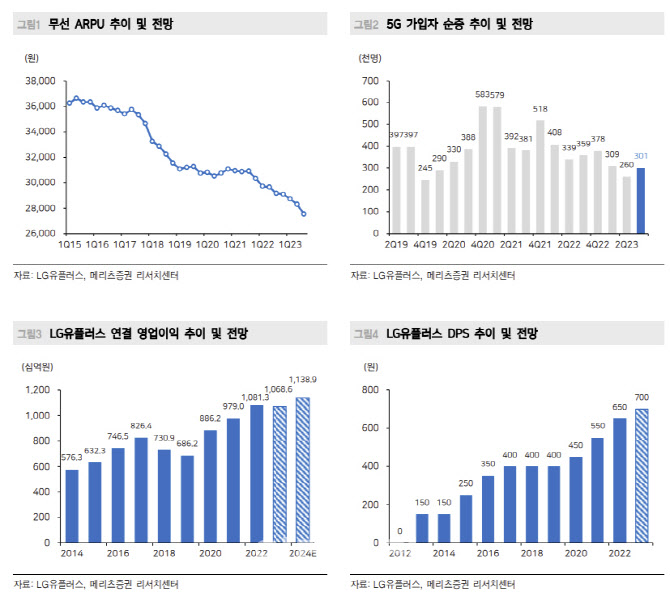

LG유플러스의 3분기 실적은 시장 컨센서스를 하회할 전망이다. 매출액은 전년동기대비 1.9% 증가한 3조5664억원, 영업이익은 13.8% 줄어든 2458억원으로 시장 컨센서스인 영업익 2878억원을 하회할 것이란 메리츠증권의 전망이다. 5G 가입자는 698만명(핸드셋 가입자 대비 보급률 59.1%)으로 전 분기 대비 30만명 순증하며, 무선ARPU는 전분기 대비 2.7% 감소한 2만7534원으로 전망했다. 스마트홈 수익은 고ARPU 가입자 증가로 전년 대비 2.2%, 기업인프라 매출은 B2B 사업 성과로 전년 대비 7.6% 성장할 전망이다. 다만 마케팅비용은 플래그십 단말기 조기 출시로 전년 대비 5.0% 증가한 6099억원을 기록할 전망이다.

올해 연결 영업익은 전년비 1.2% 줄어든 1조686억원 가량이 될 것이란 전망이다. 매출액은 2.3% 는 14조2239억원으로 예상됐다.

정 연구원은 “5G 가입자는 725만명, 무선 ARPU는 2만7047원으로 전망한다”며 “MVNO(알뜰폰)와 IoT, M2M 회선 중심의 가입자 확대 기조는 유지될 전망이며 기존 MNO 사업에서는 비대면 채널을 통한 가입자 확보로 마케팅비용 효율화가 지속될 것”이라 내다봤다.