.png)

.png)

|

엘앤에프의 주가는 최근 코스피 이전 상장 뉴스로 급등했다. 이는 펀더멘탈의 변화는 아니나 최근 에코프로 및 포스코 그룹에만 집중되던 개인 투자자 수급이 엘앤에프까지도 다변화되는 것은 긍정적 시그널이라는 해석이다.

엘앤에프의 2분기 실적은 매출액은 1조6000억 원, 영업이익은 301억 원으로 최근 하향된 컨센서스(671억 원)을 큰 폭 하회할 것으로 전망된다. 리튬 사급 계약 구조 변경으로 ASP는 전분기 대비 12% 증가하나, 출하량이 플랫할 것으로 예상되기 때문이다.

이 연구원은 “4월에는 계약구조 변경에 따른 일회성 비용 약 100억 원도 반영됐다”면서도 “이보다 작년 매입했던 비싼 원재료가 원가에 지속 반영된 것이 주효했을 것으로 추정되며 3분기까지도 큰 폭의 수익성 회복은 제한적일 것”이라 전망했다.

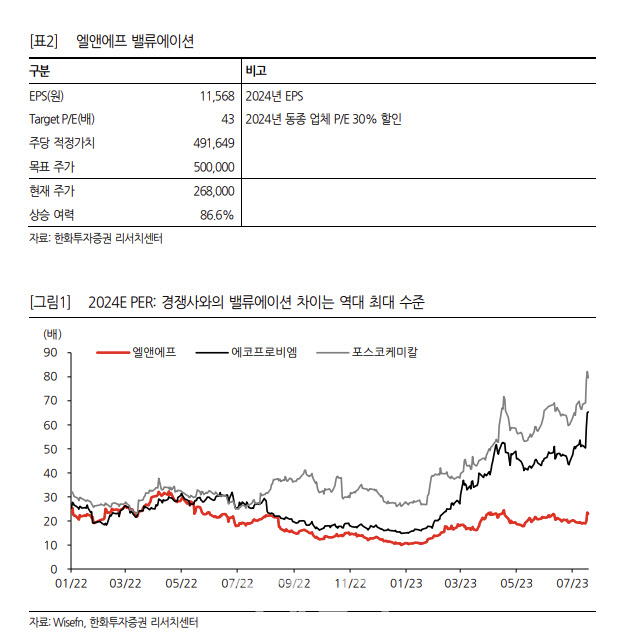

엘앤에프가 경쟁사 대비 저평가 받는 이유에 대해 한화투자증권은 △높은 단일 고객사 비중 △소극적인 업스트림 투자 외에도 △경쟁사 대비 저조한 수익성 등을 꼽았다. 그동안 일회성 이유로 수익성이 저조한 것으로 인식됐으나, 1년 넘게 지속되다 보니 구조적인 문제라는 목소리도 커졌다.

이 연구원은 “원재료 비용으로 추정한 엘앤에프의 판가-원가 스프레드도 경쟁사 대비 낮으며 이는 특히 1분기에 더 벌어졌다”며 “고객사와의 협상력에서 오는 차이는 있을 수 있으나 주된 차이는 원재료 재고 및 투입 시점에 있다고 판단한다”고 말했다.

엘앤에프는 지난해 2분기부터 원재료 매입이 크게 증가하며 4Q22 최대치를 기록했다. 현재의 저조한 수익성이 비싼 원 재료 인식에 기인한다면, 4분기부터는 수익성이 정상화될 것이라는 한화투자증권 전망이다.