.png)

.png)

|

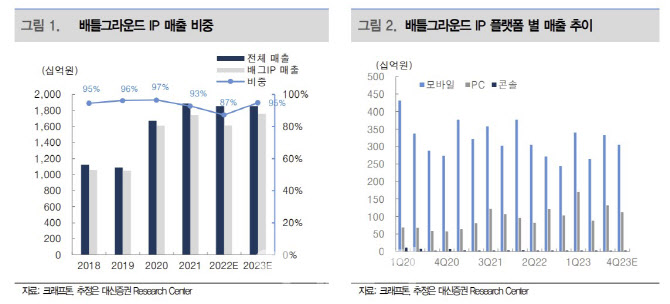

펍지 PC는 2분기 주요 업데이트 부재에도 불구하고, 지난해 무료로 전환하면서 지급했던 G코인의 영향이 소멸되며 매출이 전년 대비 소폭 성장할 것으로 봤다. 3분기에는 성수기 시즌에 맞춘 성장형 무기 스킨 개편, 탈것의 컬래버레이션 등의 업데이트에 따라 매출이 반등할 것으로 예상했다.

배틀그라운드 모바일은 중국 포함 글로벌 매출 하향 안정화에 따라 지난해와 비슷한 수준의 매출을 유지할 것이란 평가다. 5월 서비스가 재개된 BGMI는 모바일 양대 마켓에서 1위를 유지 중이나 성과가 온기 반영되는 3분기부터 유의미한 실적 기여가 예상된다고 짚었다.

향후 글로벌 게임사들에 대해 인수·합병(M&A)를 통한 자체 지적재산권(IP) 확대, 소수 지분투자를 통한 세컨드 파티 퍼블리싱 강화로 2024년부터 신작 라인업 확대에 주목했다. 크래프톤은 내년에 자체 IP인 블랙버짓, 넥스터 서브 노티카 등을 포함해 세컨드 파티 퍼블리싱 게임까지 약 8개의 신작을 내놓는다.

이 연구원은 “하반기 배틀그라운드의 안정적인 트래픽 유지와 매출 발생에 따른 견조한 실적이 예상된다”며 “신작 출시와 관련한 단기 주가 모멘텀보다는 안정적인 실적에 기반한 중장기적 주가 우상향을 전망한다”고 말했다.