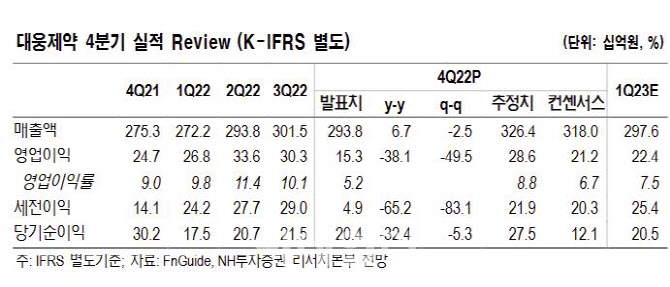

|

박 연구원은 나보타의 불확실성은 여전히 존재함에 따라 에볼루스 지역 및 강제집행정지 주목해야 한다고 조언했다. 그는 “에볼루스 향 지역에 대해서는 에볼루스·메디톡스 합의문을 근거로 영업 상태를 기존대로 유지하고, 비에볼루스 지역에 대해서 중국 등 출시 예정 지역은 추정에서 제외했다”며 “한국 등 기존 출시 지역은 강제 집행정지 가능성으로 추정치를 유지했다”고 설명했다.

이어 박 연구원은 “대웅제약은 지난 15일에 강제 집행정지 신청과 2심 항소를 진행했다. 따라서 손해배상 및 원고측 소송비용 등 500억을 공탁금 명목으로 법원에 예치할 예정”이라며 “이는 올해 영업 외 비용 충당금으로 처리할 것”이라고 전했다.

그러면서 박 연구원은 올해 매출액은 1조2791억원으로 전년 보다 10% 늘어나고, 영업이익은 1243억원으로 17% 증가할 것으로 전망했다. 특히 R&D 비용은 엔블로 3상 마무리되는 상반기까지 지난해 4분기와 유사한 수준을 유지하나 올해 하반기부터 정상화될 것이며, 아울러 판관비율 또한 하반기부터 정상화될 것이라고 내다봤다. 다만, “에볼루스 지역의 가치와 강제집행정지 가능성에 따른 실적 유지를 감안하여 투자의견은 유지한다”고 덧붙였다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)