.png)

.png)

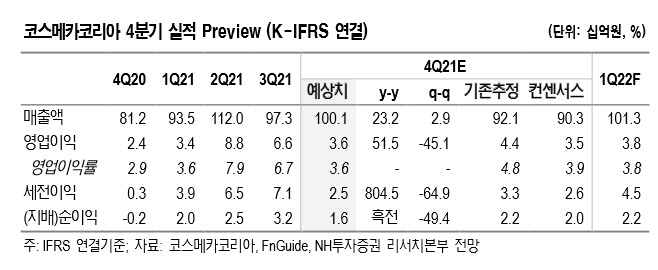

지난해 4분기 연결기준 매출액은 전년비 23.2% 증가한 1001억원, 영업이익은 51.5% 늘어난 36억원으로 추정했다. 중국법인의 영업적자 개선으로 영업이익률은 전년비 0.7%포인트 향상될 것으로 보인다.

국내 법인의 매출액은 전년비 19% 증가한 475억원으로 추정했다. 조미진 연구원은 “신규 고객사향 매출증가가 전사 매출 성장을 견인할 것”이라면서 “하지만 저마진 마스크팩 비중이 높아 수익성은 매출 성장을 따라오지 못할 것”이라고 내다봤다.

|

국내법인의 중국으로 수출하는 고객사 추가 확보 및 중국법인 신공장 초기 고정비 부담과 신규 채용 인력의 숙련도 이슈가 개선되고 있는 점은 긍정적이라고 봤다. 하지만 중국법인 실적 개선이 나타나는 시점에 잉글우드랩의 실적둔화로 전사 실적 모멘텀은 다소 약할 전망이다.

조 연구원은 “국내법인은 여전히 저마진 물량 비중이 높은 상황이고 코로나 국면 또한 계속되고 있다”면서 “전반적인 수요 반등 지연되고 있는 점이 아쉬운 상황에서 법인별 실적의 고른 개선 확인이 필요하다”고 분석했다.