.png)

.png)

올해 스튜디오S는 8편의 드라마를 제작했다. 이달 방영을 시작한 ‘그해 우리는’은 스튜디어S의 첫번째 넷플릭스향 미니시리즈급(16부작) 방영권 판매작이다.

SBS는 웨이브 주주사 중 하나로 캡티브 OTT 존재로 인해 다른 글로벌 OTT향 작품 공급 제한 가능성이 스튜디오S에 대한 잠재적 저평가 요인으로 작용했다. 이번 그해 우리는 넷플릭스향 공급으로 우려는 일정부분 해소됐다는 평가다.

|

박형민 연구원은 “지난 3월 JTBC 스튜디어의 프리IPO 기업가치는 1조6000억원”이라면서 “JTBC스튜디오가 지난해 14편, 올해 19편의 드라마를 제작한 것을 감안하면 스튜디오S에 9000억원 수준의 가치 부여가 가능할 전망”이라고 내다봤다.

티와이홀딩스와 SBS미디어 홀딩스 합병기일은 오는 28일로 합병 후 SBS 자회사들은 티와이홀딩스 증손회사에서 손자회사로 지위가 변환, 지주사 행위제한 요건도 해소된다.

박 연구원은 “스튜디오S의 외부투자 유치 여건이 조성됐다”면서 “내년에도 성장할 실적 대비 저평가 매력에 더해 드라마 제작 자회사인 스튜디오S의 가치도 주목해야 할 시점”이라고 주장했다.

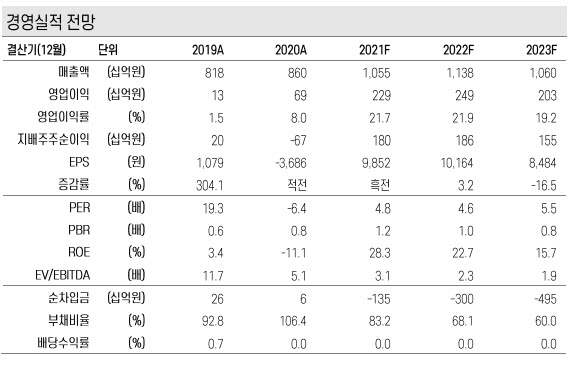

내년 연결 매출액은 전년비 8% 늘어난 1조1400억원, 영업이익은 9% 증가한 2492억원으로 예상했다. 박 연구원은 “내년 스튜디오S의 프리 IPO로 제작 자회사 가치 재평가가 전망되고 유튜브와 웨이브 등 누적 구독자 증가가 실적 성장으로 이어지는 온라인 수익 성장으로 캐시카우성 사업수익이 견조하게 성장할 것”이라면서 “내년 월드컵 중계로 올림픽과 유사한 이익기여가 전망되며 제적비 효율화 기조가 유지될 것”이라고 분석했다.

그는 이어 “현재 주가 수준은 스포츠 이벤트 효과가 사라지는 내년 기준으로도 5.5배에 불과하다”면서 “이익 창출력 대비 상당한 저평가 수준이며 스튜디어S 가치를 반영할 시점”이라고 덧붙였다.