.png)

|

전문가들은 코로나19 백신 접종 등으로 개별 여행 수요 확대가 예상되는 만큼 에어비앤비에 대해 긍정적인 관점을 가져도 좋은 시기라고 조언한다.

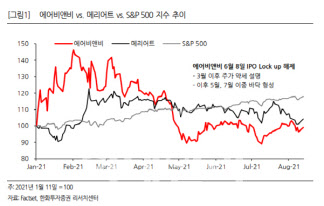

28일 금융투자업계에 따르면 에어비앤비는 주가는 이달 들어서 지난 26일까지 144.01달러에서 152.73달러로 6.06% 상승했다. 지난 24일에는 화이자 코로나19 백신 미국 식품의약국(FDA) 정식 승인 소식과 함께 3개월여 만에 160달러를 돌파하기도 했다.

작년 12월에 상장한 에어비앤비는 주당 146달러로 거래를 시작해 첫날 144.71달러로 거래를 마쳤다. 기업공개(IPO) 공모가 68달러를 112.8%나 뛰어올랐다. 올해 2월에는 220달러 가까이 뛰었지만 5월부터 내림세를 타면서 130달러대까지 하락했다. 6월에는 150달러까지 회복세를 보다 7월에 다시 130달러까지 빠졌다.

한상희 한화투자증권 연구원은 “에어비앤비가 상장 후 220달러까지 빠르게 올랐다가 150달러 아래로 떨어졌다”며 “예상보다 더딘 경제정상화와 보호예수(Lock up) 기간 해제 과정에서 나타난 물량 출회가 부담으로 작용했다”고 분석했다.

하지만 그는 “위드 코로나(With Corona)로의 전환과 예상보다 강력한 현금 창출력을 감안하면 재차 긍정적인 관점을 가져도 좋은 시기”라고 판단했다.

|

한상희 연구원은 “영국 정부는 중증 환자 수 감소와 코로나 사망률이 독감과 유사해진 것을 고려했을 것이다”며 “확진자 수는 3만 명 내외를 넘나들고 있으나, 사망자가 100명 내외에 그쳐 치사율은 0.3% 수준이다”이라고 설명했다.

그는 “미국의 완전 접종률은 51%로 영국보다 낮지만, 경계심은 낮다”며 “메이저리그 경기의 관중 중에 마스크 쓰고 있는 사람은 찾기 어렵고 브로드웨이 공연도 9월부터 정상화될 예정”이라고 전했다.

백신 보급률이 올라갈수록 ‘With Corona’로 향하는 국가가 늘어날 전망이며 최소한 역내의 자유로운 통행은 보장될 가능성이 높다. 이에 에어비앤비에 긍정적인 요소라고 강조했다.

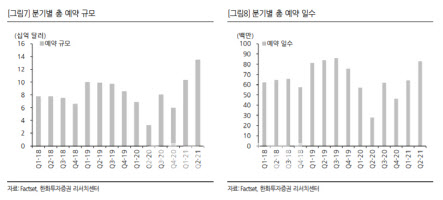

특히 주목할 만한 점은 모든 지표가 코로나19 발생 이전인 2019년 대비로도 증가했다는 것이다.

올해 2분기 매출액은 13억4000만달러로 전년 동기 대비 300% 증가했고 컨센서스(12억6600만~12억9000만달러)도 상회했다. 총예약금액(GBV)은 130억달러로 지난해 같은 때보다 320% 증가했고 컨센서스(112억달러)를 웃돌핬다.

올 2분기 매출액은 2019년 2분기 대비 9% 증가했고, 순손실은 6800만달러(순이익률 -5%)로 2019년 2분기 2억9700만달러(순이익률 -25%) 대비 크게 축소했다.

임지용 NH투자증권 연구원은 “에어비앤비는 델타 변이 바이러스 확산에도 불구하고 3분기 사상 최대 실적 기록할 것”이라며 “3분기는 여행 체크인 수요가 몰리는 계절적 성수기이기 때문”이라고 판단했다. 그는 “유럽에서의 글로벌 여행 가속화, 국내 여행의 지속적인 인기가 수요를 견인할 것”이라고 덧붙였다.

|

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)