|

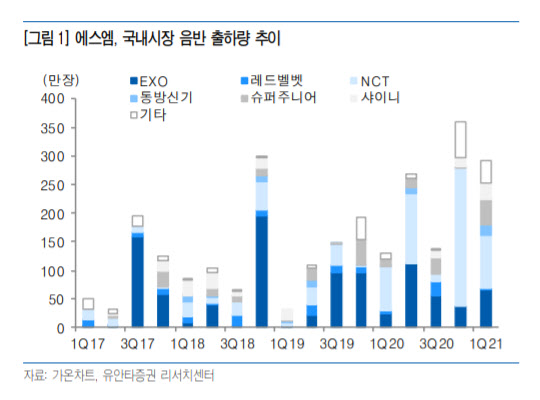

이 가운데 NCT Dream의 5월 정규앨범만 200만장 기록했다. 이는 NCT의 역대 최대 판매량으로 EXO의 기존 정규앨범 최대 판매량(5집 145만장)마저 웃도는 수치다.

NCT Dream의 형님그룹인 NCT127의 음반이 올해 하반기 발매 가능성이 높다는 점을 감안하면 NCT 모멘텀은 연내 계속 이어질 것이란 평가다.

코로나19로 움츠렸던 공연이 재개할 것이란 전망도 호재다. 당장 내년부터 공연이 재개될 경우 에스엠 본사와 일본법인(SMEJ, SMEJ Plus), 드림메이커의 동반 수혜가 가능하다. 일본법인과 드림메이커의 2022년 합산 예상 영업이익은 187억원으로 2019년의 196억원에 육박할 것으로 보인다.

자회사인 디어유도 하반기 코스닥에 입성한다. 디어유는 지난 14일 한국거래소에 기업공개(IPO)를 위한 예비 심사를 청구했다. 이르면 8~9월 공모에 나설 것으로 관측된다.

디어유는 1대 1 채팅 형태로 아티스트와 메시지를 주고받는 플랫폼 ‘디어유 버블’를 운영하는 회사다. 지난해 출시했는데 해외 이용자 비율이 68%에 이른다. 최근에는 JYP가 디어유 지분 23.3%를 확보하며 사업 협력을 예고한 바 있다.

박성호 유안타증권 연구원은 “향후 디어유 성장 등을 고려하면 비핵심 종속회사들로 인한 이익훼손은 더이상 없을 것으로 판단한다”고 말했다.

!["새벽배송 없이 못 살아" 탈팡의 귀환…쿠팡 완전회복+α[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000552t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)