.png)

.png)

|

특히 ‘스마트올’ 중학 부문의 경우 서울 대치동 내 학원들과의 협업이 이뤄지고 있어 ‘대치TOP’ 서비스를 제공하는 등 이를 통해 빠른 가입자 유치가 이뤄지고 있기도 하다.

이러한 서비스 확대는 추후 성장에 긍정적인 요소로 꼽혔다. 안주원 유안타증권 연구원은 “입시 위주의 사업이 아니라 다양한 사업모델을 통해 전 연령층을 고객으로 확보하고 있는 것이 기업 가치에 긍정적인 부분”이라고 짚었다.

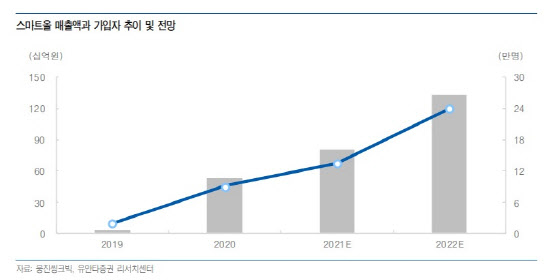

이에 유안타증권이 추정한 올해 웅진씽크빅의 매출액은 7243억원, 영업이익은 326억원이다. 전년 대비 12.1%, 120.1%씩 늘어난다는 예상이다. 안 연구원은 “스마트올 브랜드의 매출 성장을 통해 전사 회원수가 늘어나며 실적이 개선되는 양상”이라고 설명했다.

실제로 스마트올과 스마트씽크빅 등 회사의 스마트 학습 회원수는 매년 증가세를 보이고 있다. 지난 2018년 약 40만명에 그쳤던 회원 수는 지난 2019년 41만2000명, 2020년에는 45만명을 넘기기도 했다. 안 연구원은 “스마트올은 판매 단가가 높아 수익성이 좋다”라며 “전사 매출액에서 차지하는 비중이 높아질수록 영업이익률 개선에도 기여할 것”이라고 전망했다.

이러한 웅진씽크빅의 ‘스마트화’는 코로나19를 계기로 가속화되고 있다는 판단이다. 안 연구원은 “기존 학습지를 스마트 패드가 대체하고, 다양한 학습 방식을 제시하는 등 온라인·플랫폼화가 이뤄지고 있는 만큼 해가 갈수록 성장세는 강화될 것”이라고 예상했다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![이자 12% 더 준다…3년 후 2200만원 '청년미래적금' 총정리[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500206t.jpg)

![김용 공천은 '명심'인가 '민심'인가…지선보다 더 어려운 與 재보선[국회기자24시]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500182t.jpg)