|

|

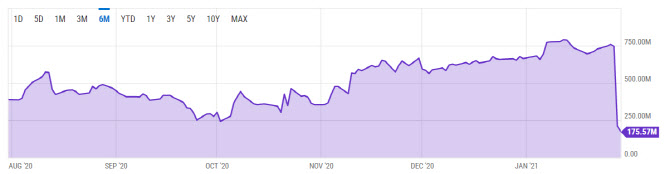

의외인 점인 해당 기간 동안 이 ETF의 성과가 나쁘진 않았다는 겁니다. 이 ETF는 중고명품사이트 리얼리얼(The RealReal), 의류업체 게스(Guess?), 게임스톱 등 미국의 소매유통 기업에 주로 투자하는 상품입니다. 이런 소매유통 기업의 비중을 공평하게 1~2%씩 담고 있죠. 그런데 게임스톱이 최근 급등하자 이 ETF의 수익률도 올랐습니다. 1월 한 달 동안에만 XRT ETF의 수익률은 36.83% 올랐죠. 1% 중반대에 머물렀던 게임스톱의 비중은 19.34%까지 올라온 상황입니다.

물론 ETF의 성과가 좋으면 차익실현 매물도 나오기 마련입니다. 그러나 차익실현 매물이라고 보기에는 운용자산이 지나치게 큰 규모로 쪼그라들었다는 점에서 증권가의 눈길을 끌었습니다. 도대체 왜 그랬던 걸까요?

우선 ETF를 현물 주식 꾸러미로 바꾸려는 수요가 높아졌다는 분석이 제기됩니다. ETF를 보유하는 기관은 ETF 운용사에 ETF를 현물 주식 꾸러미로 바꿔달라고 요구할 수 있습니다. 이때 ETF를 현물 주식으로 바꿔 게임스톱 주식만 팔았다는 가정이 가능합니다. 그렇게 하면 게임스톱의 급등락으로부터 자신의 포트폴리오를 지킬 수 있으니까요. 또 한 가지 제기되는 추측은, ETF를 현물로 바꾼 뒤 게임스톱 주식만 공매도 기관에게 다시 팔았을 가능성입니다. 금융분석업체 S3파트너스의 자료에 따르면 게임스톱 주식을 빌리는 데에 드는 돈은 29일 하루에만 거의 50% 올랐고, 해당 주에는 총 200%나 올랐다고 합니다. 블룸버그 인텔리전스의 제임스 시파트와 에릭 밸추내스는 “게임스톱의 주식 대여 금리가 급등하는 것은 공매도 헤지펀드의 높은 수요를 의미한다”며 “(ETF를) 현물로 환매한 것은 투자자들이 부족한 게임스톱 주식을 손에 넣으려는 시도였을 가능성이 높다”고 지적했습니다.

한편으론 게임스톱에 대한 높은 변동성을 꺼리는 투자자들이 환매에 나섰을 가능성도 제기됐습니다. ETF 투자자는 보통 시장 상승률의 평균을 추구하는 특징이 있어 위험성향이 높지 않습니다. 그런데 게임스톱으로 ETF의 변동성이 커지게 생겼으니 그냥 ETF를 환매했다는 겁니다.

매튜 바르톨리니 스테이트스트리트SPDR 미국 리서치 팀장은 “이 ETF에 투자한 사람들은 위험회피형 투자자로 경기 반등에 베팅했을 개연성이 있다”라며 “이번 주가 급등으로 원래의 투자 목적이 왜곡됐다”고 지적했습니다.

![뉴욕증시, 반도체주 차익실현에 하락…마이크론 10%대↓[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200121t.jpg)

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)