.png)

.png)

|

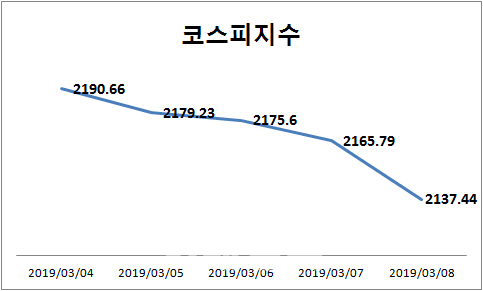

10일 마켓포인트에 따르면 지난주 코스피 지수는 전주 대비 2.5%(53.22 포인트) 내린 2137.44로 장을 마감했다. 주초엔 제2차 북미정상회담 결렬로 인해 경협주 위주로 약세를 보였고 주후반엔 OECD의 한국을 포함한 주요국 성장률 전망치 하향 영향으로 대형주 위주로 약세를 보이면서 하락했다. 매매주체별로는 외국인과 기관이 각각 2826억원, 1814억원을 순매도한 반면, 개인이 4609억원 순매수 했다.

업종별로는 섬유의복이 전주 대비 2.61% 상승했고 철강금속의 하락폭이 마이너스(-) 3.30%로 가장 컸다. 그밖에 비금속광물(-2.93%), 운수장비(-2.87%) 등도 약세를 보였다. 이경민 대신증권 연구원은 “단기 과열 밸류에이션 부담 속에 추가적인 상승동력이 없는 상황”이라며 “반도체 업황과 실적 불확실성이 확산됐기 때문”이라고 분석했다.

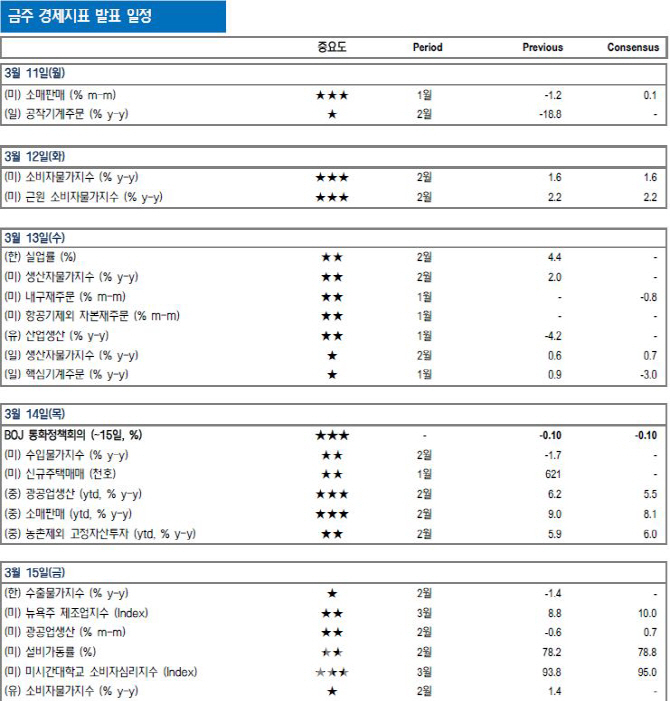

이번 주는 코스피 베어마켓랠리 후반전의 분기점이 될 전망이다. 오는 11일 OECD가 추정하는 한국 경기선행지수(CLI)가 반등에 성공하고, 14일 중국의 2월 투자, 소매판매, 산업생산 등 실물지표가 개선세를 보인다면 신흥국 통화는 단기 안정을 기대할 수 있다.

특히 지난 2017년 8월 이후 17개월째 하락세를 보이는 경기선행지수의 반등 여부가 주목된다. 정희성 한국투자증권 연구원은 “지난해 12월 하락폭이 둔화되며 반등에 대한 기대감이 높아지고 있다”며 “미중 무역협상과 연준의 긴축 마무리로 대외여건이 개선되고 있고 국내 경기도 사이클 저점출현 가능성이 높다”고 전망했다.

만약 이번 주에도 달러 강세, 신흥국 통화 약세 압력이 지속되거나 오히려 커진다면 코스피를 비롯한 신흥국 반등국면이 조기에 종료될 수 있다는 분석이다.

3월 선물옵션 동시만기에 따른 수급도 변수다. 김용구 하나금융투자 연구원은 “한국 실적 모멘텀 반등, 연준 통화긴축노선 변곡점 통과, 글로벌 증시 투자심리 개선 등은 선물시장에서의 외국인 러브콜이 추세화될 가능성을 암시한다”며 “최근 현물 차익실현에 매진했던 외국인 현선물 연계 수급 초점이 이번 동시만기를 분기로 다시 방향선회에 나설 수 있다”고 설명했다.

영국의 브렉시트도 중요한 변곡점에 서게 된다. 오는 12일 브렉시트 2차 승인투표가 예정돼 있다. 현지 언론에 따르면 2차 승인투표는 100표 차 내외로 부결될 가능성이 높다고 알려졌다. 부결될 경우 ‘노딜 브렉시트’ 또는 브렉시트 연기가 선택지로 남게 된다. 13일 노딜 브렉시트 여부 표결하고 14일 브렉시트 연기 표결이 예정되어 있다. 이에 따라 파운드화는 3월 들어 지난 한 주간 1.3%나 하락했다.

13~15일 개최되는 한중 항공회담은 중국 노선 운수권 확대 여부가 관건이다. 국내 저비용항공사(LCC)들이 이번 항공회담에서 중국 노선 운수권이 확대돼 저비용항공사에게도 중국 주요 노선의 운수권이 배분되기를 기대하고 있다. 김병연 NH투자증권 “회담 결과가 양호할 경우 저가항공사 및 중국 관련 소비주 모멘텀이 확대될 것”이라고 예상했다.

|

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)