.png)

.png)

또한 미국의 출구전략에 따라 우리나라 금융시장의 자본유출위험이 말레이시아나 필리핀 등에 비해 높은 것으로 드러났다.

내년에도 우울…민간소비 줄어 경제성장 견인 어려워

변양규 한국경제연구원 거시경제연구실장은 12일 전국경제인연합회 출입기자단 전지세미나에서 추가경정예산과 금리 인하 등 긍정적 정책효과에도 불구, 미국 재정문제와 신흥국 시장의 불안, 엔저 등의 영향으로 우리나라 경제성장률은 당분간 획기적으로 높아지기 어렵다고 예상했다.

특히 정부 재정이 경제성장을 주도하면서 내년 초에는 성장동력을 상실할 수 있다고 우려했다. 변 실장은 “2013년 2분기에 1%대 성장률(전기대비)을 달성했는데, 이는 2011년 2분기 이후 9분기 만에 이뤄진 일”이라며 “하지만 이는 정부소비나 건설투자 등 정부 재정이 주도한 것으로, 정부소비보다 3배가 큰 민간소비는 0.3%포인트 밖에 기여하지 못했다”고 말했다.

내년 세계 경제는 양적 완화 축소로 신흥국의 성장세가 약화됨에도 불구하고 미국 등 선진국의 성장 회복세가 견고해지면 성장률이 올라갈 것으로 예상되지만,우리나라는 민간소비 정체로 당장 경제가 좋아지기는 어렵다는 지적이다.

변 실장은 “한국은행은 내수가 많이 성장하면서 견인할 줄 알았지만, 우리가 보기에는 가계 소득이 증가해도 소비가 아니라 부채를 갚는 데 쓰는 시기”라면서 “민간 소비자 경제성장에 기여하는 것은 부족한 상황”이라고 진단했다.

|

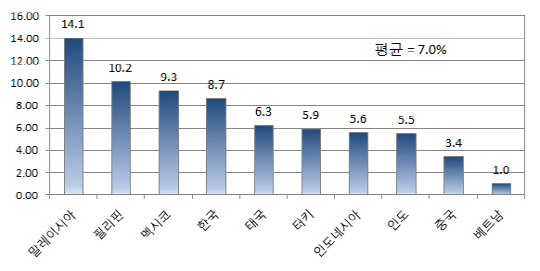

미국이 내년 3월 이후 양적 완화 축소를 진행할 때 국내 금융권에서 자본이탈 위험이 높은 것도 먹구름이다. 미국은 양적 완화를 한 이후에 1조 2000억 달러를 풀면서 약 3000억 달러 이상의 자금이 우리나라를 비롯한 아시아 신흥국으로 유입됐는데, 양적 완화가 축소되면 본국으로 빠져나갈 가능성이 큰 것이다.

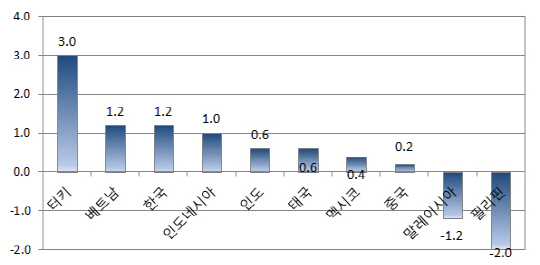

한경연이 ▲국가별 유입 자본이 GDP(국내총생산) 대비 얼마나 되는 가와 ▲자본유출지수로 평가해 보니, 우리나라의 자본이탈 가능성은 자본유입이 우리보다 많은 말레이시아, 필리핀, 멕시코보다 높았다.

변양규 실장은 “국내에 유입된 해외자본은 유입 규모나 유출 가능성 측면에서 모두 신흥국 평균이상을 기록하고 있어 위험하다”면서 “금리인상을 통한 자본유출 대응보다는 경상수지 흑자기조를 유지하는 게 가장 중요하다”고 말했다. 인도네시아는 자본이탈을 막기 위해 6월 13일 이후 기준금리를 3배 올렸지만 별다른 효과를 보지 못했다.

그는 “신흥국에서 빠져나간 단기 투기성 자금이 당장 본국인 미국으로 가기보다는 상대적으로 양호한 우리나라에 몰릴 수 있다”며 “핫머니 움직임에 대한 지속적인 모니터링도 필요하다”고 부연했다.

|