|

그는 이어 “중국 상무부가 발표한 11가지 대미 제재의 주요 내용은 미국산 모든 수입품에 대해 34%의 추가 관세 부과, 사마륨을 비롯한 7개 종류의 희토류 광물에 대한 수출 통제, 16개 미국 군수기업에 대해 군수용·민간용인 이중 용도 물품의 수출 금지, 듀퐁 및 드론 제조기업 등을 포함한 11개 미국 기업을 신뢰할 수 없는 기업으로 지정 등이 있다”고 덧붙였다.

미국의 대중 관세 부과로 중국 경제성장률에 부정적인 영향을 미칠 것으로 봤다. 김 연구원은 “미국의 대중 관세 부과는 올해 중국 국내총생산(GDP) 성장률을 최소 1%포인트 끌어내릴 것”이라며 “중국의 대미 관세부과와 미국의 추가 대중 제재 가능성에 수요 위축 및 디플레이션 압력 커지면서 부양 정책 강도를 높일 것으로 기대된다”고 예상했다.

트럼프의 관세 정책이 의도적으로 경기 둔화를 유도하고 있다는 평가다. 김 연구원은 “트럼프가 원하는 건 의도된 경기 둔화와 소프트 랜딩”이라며 “관세가 물건 가격 상승보다 수요 둔화에 방점이 찍히기 때문이다. 이에 트럼프는 시장금리 하향 안정화 및 연방준비제도(Fed·연준) 금리 인하 유도, 이자 비용 감소, 장기채 발행으로 좀 더 자유로운 재정 계획, 대기하고 있는 정책 발표 등에 대한 효과 부각 등을 원한다”고 판단했다.

김 연구원은 또 “트럼프의 의도와는 다르게 컨트롤이 어려운 자산 시장발 하드 랜딩으로 진행될 경우, 향후 더 많은 재정을 통해 경기를 살려야 한다는 점에서 추가적으로 자산시장이 더 하락하는 경우 트럼프가 하드 랜딩 가능성을 무시하며 현재의 스탠스를 지속하기는 현실적으로 어렵다”고 내다봤다.

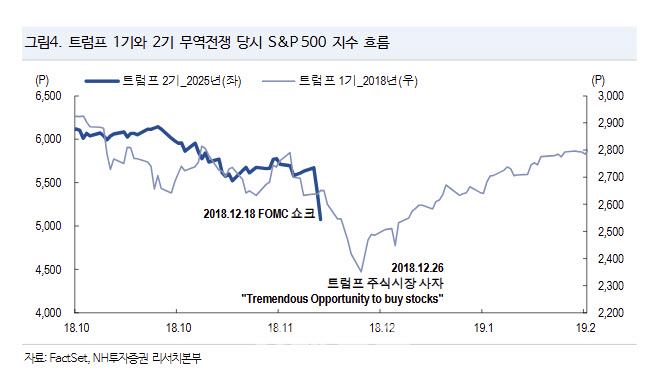

그는 “트럼프 1기 대비 자산시장의 반응이 너무 빠르다는 점에서 이와 연계해 트럼프 풋(감세, 규제완화 등 경기 부양책)과 파월 풋(선제적 금리 인하)도 생각보다 빨라질 개연성이 존재한다”고 밝혔다.