.png)

.png)

이동헌 신한투자증권 연구원은 15일 보고서에서 “미뤄진 수주를 기다리는 시기에 주가는 편안해진 레벨”이라며 이같이 밝혔다. 실적에 이상이 없는 만큼 기다려야 할 시기라는 진단이다.

|

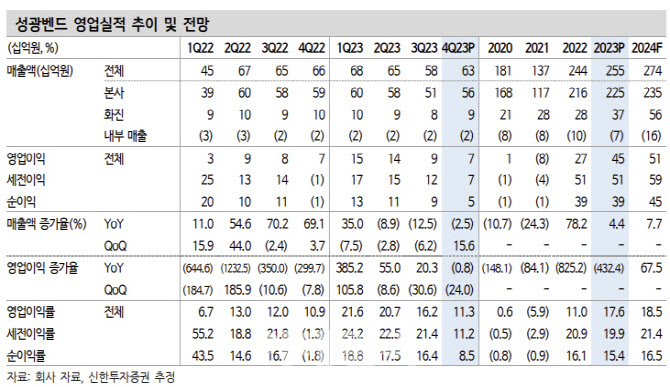

이 연구원은 “2022년 3분기, 지난해 1분기 수주 부진의 영향이 매출로 반영되었고 매출 감소에 따라 수익성도 하락했다”며 “지난해 3분기도 신규수주가 494억원으로 감소했으며 샤인, 카타르, 북미 수주 등 기대 프로젝트들이 지연되고 있다”고 말했다. 전반적인 단가 인상과 믹스 개선으로 수익성이 좋아졌으나 수주 지연으로 성장이 지연되고 있다는 분석이다.

지난해 4분기 연결기준 신규수주는 6% 줄어든 607억원으로 부진했다. 연간으로도 22% 감소한 2177억원에 그쳐 수주잔고는 39% 적은 699억원으로 감소했다. 2022년 상반기 급증했던 수주 이후 정체가 지속돼 올해도 사우디파드힐리 외 중동 수주들이 대부분 하반기에 몰려 있다.

업황은 여전히 긍정적이다. 국내는 해양플랜트 물량이 증가 중이고 석유화학과 원자력 수주도 기대된다. 삼성중공업의 FLNG는 지난해 2기수주 후 올해에도 1~2기 수주가 가능하다. HD현대중공업도 해양플랜트 수주를 이어간다.

이 연구원은 “국내 건설사들은 주택시장 부진으로 해외 플랜트 공사 입찰에 적극적인 모습을 보이고 있다”며 “원자력 관련해서는 국내 신한울 3,4호기, 지난해 한전이 수주한 이집트 기자재 등의 발주를 예상하며 정부 정책상 국내외 원전 수주가 확대될 수 있다”고 말했다.