|

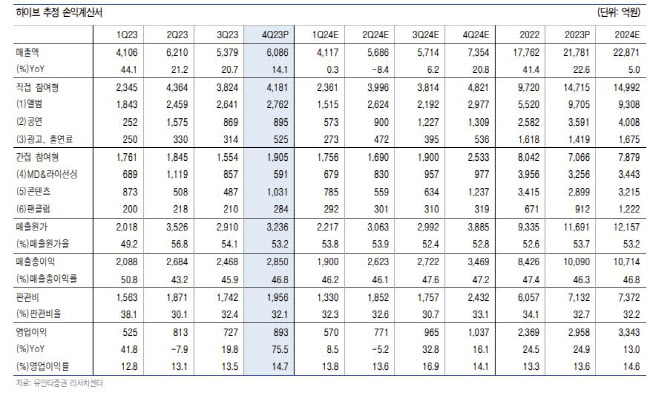

특히 앨범과 음원 및 콘텐츠 매출 증가가 전사 실적 성장을 견인했고, 고마진 매출 비중 상승에 따른 영업이익률 개선세가 두드러졌다는 것이 이 연구원의 설명이다. 다만, 일회성 영업 외 비용(SM지분 평사 손실 및 기타 자회사 손상 차손 등) 영향으로 당기순손실은 536억원을 기록했다.

앨범과 음원 사업 부문의 경우 주력 아티스트 IP의 신규 앨범 판매 호조세에 힘입어 총 앨범 판매량은 1368만장 수준으로 분기 최대 앨범 판매량을 기록했고, 음원 부문 또한 전체 앨범 매출의 30% 수준까지 가파르게 증가했다.

중국의 공동구매 급감 및 팬덤 경쟁 약화 등으로 앨범 판매 둔화 예상되나, 스포티파이 월간 청취자 수 우상향 트랜드 이어지고 있어 매출 공백 상쇄 가능할 전망이라는 것이 이 연구원의 분석이다.

MD와 콘텐츠 사업의 경우 3분기 시작된 투어 영향으로 관련 MD 매출 시장 컨센서스 크게 하회했으나 시즌 그리팅 및 BTS 다큐 등의 판매 호조세에 힘입어 컨센서스 상회하는 실적 달성했다.

위버스는 지난해 4분기 평균 월간활성이용자수(MAU)는 1010만명으로 전년 동기 대비 20.2% 늘었으며 우상향 트랜드 지속하고 있고, 1인당 한 달 평균 결제 금액(ARPPU) 및 총 결제 금액 모두 연간 견조한 상승 기조를 달성했다. 올해도 서비스 확대 지속될 전망이며, 멤버십 구독 모델 도입될 예정이다.

이 연구원은 “다변화된 아티스트 IP의 양적, 질적 성장이 지속되고 있으며, 이는 플랫폼과 게임 등 신사업 분야에서 가파른 영업 레버리지 효과로 이어질 것으로 기대된다”며 “내년도 BTS 컴백으로 폭발적인 실적 성장이 기대되기 때문”이라고 전했다.

![이륙 직전 기내 ‘아수라장'…혀 말린 발작 승객 구한 간호사[따전소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021301816t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)