|

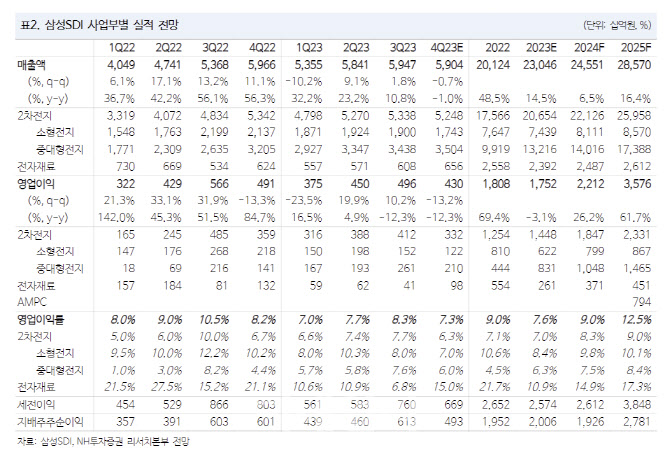

부문별 매출은 중대형전지 3조5000억원, 소형전지 1조7000억원, 전자재료 6000억원을 추정했다. 중대형전지는 전미 자동차노조 파업으로 스텔란티스향 판매에 차질이 생겼으며, 소형전지는 전동 공구 수요 부진에 큰 영향을 받았다는 분석이다. 전자재료는 반도체 감산 여파가 영향이 컸다고 짚었다.

내년 연간 매출액은 전년 대비 6% 증가한 24조5000억원, 영업이익은 26% 늘어난 2조2000억원으로 컨센서스 대비 약 7% 밑돌 것으로 전망했다. 내년 글로벌 전기차 판매량이 전년 대비 26% 증가한 1770만대인 점과 삼성SDI의 고객 구성을 감안하면 삼성SDI의 판매량 성장률은 24% 늘어날 것으로 예상했다. 다만 메탈 가격 반영에 의한 평균 판가 10% 하락이 예상돼 전지부문 매출액 성장률은 7%에 그칠 것으로 봤다.

다만 배터리 투자 사이클이 본격화한 2020년 이후 처음으로 내년엔 자본적지출이 상각전영업이익을 넘어설 것이란 점에 주목했다. 주 연구원은 “그동안 삼성SDI의 보수적인 증설 전략의 원인이었던 ‘상각전영업이익 내 자본적지출 집행’ 원칙이 깨질 것”이라며 “내년 신규 수주 역시 기대돼 증설에 대한 갈증이 해소될 것”이라고 말했다.