.png)

|

고 연구원은 “2018~2022년 누적 생산설비투자(Capex)는 3020억원에 달할 정도로 막대했으나, 그에 상응한 FBAR(BAW), HS 필터 등 신사업에 대한 성과가 기대 대비 더뎠던 것이 사실”이라고 설명했다. 그러면서 “작년 국내 고객사향 1개 모델에 HS 필터 공급에 성공한 뒤 올해 4개 모델, 내년 10개 모델까지 확대하고, FBAR 역시 12월 중화향으로 공급될 것”이라며 실적 개선에 대한 기대감을 드러냈다. 이와 함께 와이솔은 내년 하반기 난이도 높은 PAMiD 양산을 목표로 하고 있다.

기존 모바일 필터에 견줘 평균판매단가(ASP)가 2~3배 비싼 전장용 필터도 중장기 성장 동력이 될 것으로 판단했다. 주로 국내 대형 고객사향으로 매출이 발생 중인데, 2022년 50억원 → 2023년 90억원→ 2025년 200억원에 이를 것으로 내다봤다.

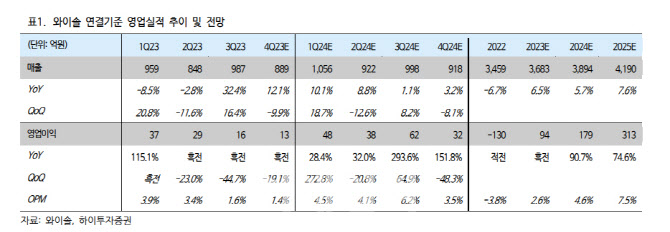

그는 “전장용 필터 총 시장 규모는 4000억원으로 전망되는데, 차량용 통신부품(TCU) 시장이 5G로 세대 교체됨에 따라 와이솔에 기회가 열린 것으로 파악된다”고 했다. 올해 실적은 매출액 3683억원, 영업이익 94억원으로 추정했다. 지난해보다 매출액은 7% 늘고, 영업이익은 흑자전환에 성공할 것으로 전망했다.

그는 “제한된 외형성장에도 수익성이 크게 개선됐다”며 “반도체 조달 비용이 하향 안정화되는 가운데, 설계 내재화 비율도 크게 늘었기 때문”이라고 짚었다. 특히 SAW 모듈 생산에 필요한 반도체 설계 내재화율은 2022년 10% → 2023년 60% → 2024년 80%에 이를 것으로 전망했다. 이 경우 외부조달 대비 10~20%의 절감 효과가 있는 것으로 파악했다.

그는 “통상 집적회로(IC)가 동사 원재료 매입액의 30~40%를 차지함을 감안하면 매출총이익률 개선 효과가 유의미한 것으로 추정된다”고 분석했다. 아울러 그는 “감가상각비 부담도 올해를 기점으로 하향 안정화될 것”이라며 “이 또한 2025년까지 수익성 개선 요인으로 작용할 것”이라고 말했다.