이지은 연구원은 “글로벌 경쟁사 밸류에이션 하락 및 12개월 선행 실적 추정치 하향에 따라 목표주가를 낮췄다”면서 “실적 감소가 예상된다”고 말했다.

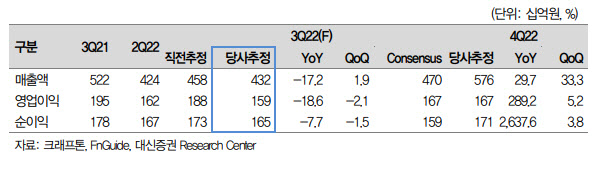

3분기 매출액은 전년비 17% 감소한 4319억원, 영업이익은 19% 줄어든 1590억원으로 전망했다. 컨센서스는 매출액 하회, 영업이익은 부합할 것으로 보인다. 3분기는 PC의 경우 성수기 영향으로 전분기 대비 매출 반등이 예상되지만 PC보다 매출 비중이 큰 모바일의 경우 매출 감소를 전망했다. 이 연구원은 “컨텐츠 업데이트 및 신작 관련한 마케팅비 증가가 예상된다”면서 “3분기 매출, 영업이익 모두 비수기인 2분기와 유사한 수준으로 전망한다”고 설명했다.

|

테크놀로지 서비스 수수료(Technology Service Fee)는 3분기 성수기 효과로 소폭 전분기 대비 매출 반등을 예상하지만 중국 모바일 게임 시장 축소 영향으로 성수기 효과가 미진하면서 매출 감소를 전망했다. 펍지 모바일 역시 소폭의 전분기 대비 매출 반등했을 것으로 보이며 BGMI는 인도 정부의 게임 규제 이후 매출이 당분간 발생하지 않을 것으로 봤다. 상반기 기준 BGMI의 매출 비중은 약 8% 수준으로 추정했다.

3분기 인건비는 전분기와 비슷할 것으로 봤다. 다만 마케팅비는 기존 게임 컨텐츠 업데이트와 게임스컴 참여 등 신작 관련한 마케팅 집행으로 전분기 대비 증가할 전망이다. 이 연구원은 “마케팅비는 신작을 출시하는 4분기에도 큰 폭으로 증가할 것”이라면서 “4분기는 신작 출시에도 불구 영업이익율(OPM)이 3분기 37%에서 29%로 하락할 것”이라고 예상했다.

신작 칼리스토 프로토콜(TCP)은 콘솔 게임이기 때문에 출시 이후에도 매출이 꾸준히 발생하는 모바일 게임과는 달리 초반 단기적인 매출 발생에 그칠 가능성이 높다. 이 연구원은 “크래프톤이 배그 이외 글로벌 타이틀을 추가한다면 원 IP 리스크 해소는 물론, 글로벌 게임 개발 역량을 충분히 보유하고 있음을 확인할 수 있는 기회가 될 것”이라면서 “TCP 흥행 시 현재 개발중인 다수의 게임들 역시 글로벌 흥행을 기대해볼만 하며 장기적으로다수의 글로벌 IP를 보유한 게임사로 성장을 기대한다”고 강조했다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)