|

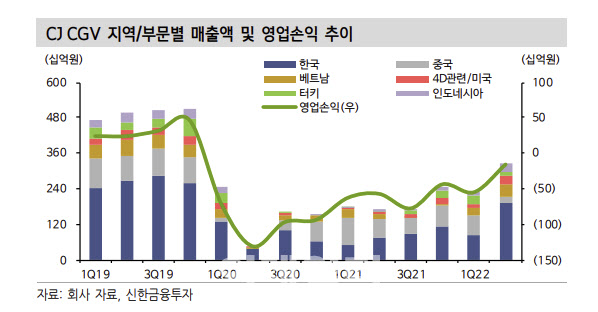

실제 국내 매출은 전년 대비 158% 늘어난 1910억원, 영업이익은 8억원으로 흑자전환했다. 지난 2019년 대비 관객수는 적었지만, 연이은 가격 인상 덕에 상영매출(B.O·Box Office)은 평균과 유사했다. 4월까지는 적자였지만 이후 취식제한 해제, ‘범죄도시2’ 등 작품 흥행, 비용절감 등이 맞물린 결과라는 판단이다. 올해 3분기는 대표 성수기 시즌으로 봤다. ‘한산’, ‘비상선언’, ‘헌트’ 등 로컬작 개봉으로 뚜렷한 상고하저가 나타날 것으로 예측했다.

베트남과 인도네시아 시장 영업이익은 각각 42억원, 65억원을 기록했다. 진출 국가 중 회복이 가장 빨랐다. 상영매출은 2019년 대비 각각 73%, 94% 커버했다. 하반기에는 ‘아바타2’, ‘블랙팬서2’ 등의 개봉으로 특별관 선호도가 유지될 것으로 봤다.

이와 달리 중국과 튀르키예(터키) 사업은 부진을 겪었다고 진단했다. 각각 283억원, 23억원의 손실을 기록했다. 중국은 제로 코로나 정책은 51% 가동률이 그친 게 영향이 컸다는 분석이다. 다만 7월부터는 영업 재개로 가동률이 89% 수준으로 올라섰고, 7월 로컬 작품인 ‘독해월구’를 시작으로 약 20개의 개봉 지연작이 순차적으로 공개되면서 회복될 것으로 기대했다. 터키는 전통적인 여름 비수기에 해당돼 3분기까지 부진이 이어질 것으로 전망했다.

지 연구원은 CJ CGV의 본업 턴어라운드에도 오버행 리스크가 주가를 억누르고 있다고 짚었다. 그는 “제3자 배정 유상증자와 연이은 전환사채(CB) 전환 물량을 합하면 현재 주식수 대비 약 82% 늘어난다”며 “극장주 급등 속 매우 아쉽지만 이번 조달이 마지막 금융치료였음을 감안할 필요가 있다”고 말했다.