.png)

|

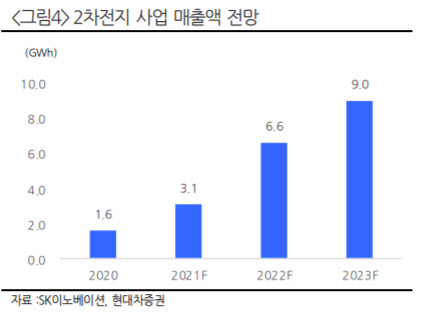

2차전지사업은 분기 매출 기준 최초로 1조원을 상회할 것으로 내다봤다. 강 연구원은 “수익성 흑자전환은 올 하반기 전망”이라며 “올해 실적은 상반기 중 반도체 부족 이슈가 지속되고 있어 일부 부진할 가능성도 있지만, 하반기부터 미국공장 가동 및 반도체 부족 이슈 완화로 개선 추세가 본격화할 것”이라고 예상했다.

특히 2차전지 사업(SK온)의 가치 빠르게 높아질 것으로 분석했다. 강 연구원은 “늘어나고 있는 수주 잔고가 이를 반영한다”며 “2차전지 사업 가치를 26조원으로 추정한다”고 밝혔다. 이는 LG에너지솔루션 사업 가치 93조원(시가총액 98조원) 기준으로 매출액을 감안해 산정한 것이다.

강 연구원은 “최근 금융당국은 물적 분할 및 자회사 상장 규제 검토. 소액주주 보호 제도 도입 가능성 높아지고 있다”며 “이는 기존 SK온 상장 우려로 인한 지주사 할인을 해소할 수 있는 요인”이라고 강조했다.

그러면서 “당국의 소액주주 권리 보호장치 도입 및 프리 IPO를 통한 투자 자금 조달로 자회사 동시 상장으로 인한 디스카운트가 점차 해소돼 저평가 매력이 부각될 전망”이라며 “LG에너지솔루션 상장 이후 2차전지 사업부 가치 재평가 가능성도 충분하다”고 했다.