|

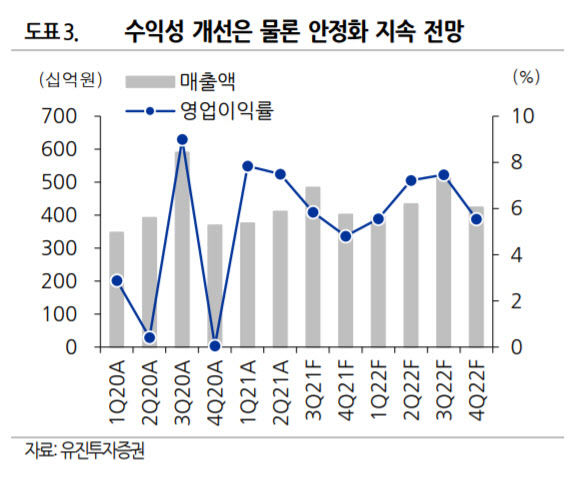

박종선 유진투자증권 연구원은 리포트에서 “지난해 2분기 코로나19 초기 상황으로 부진했던 실적 기저효과와 함께 주요 바이어와 주력 제품 위주로 본 공장 라인을 가동했다”며 “스마트팩토리의 활용률을 높이고 고수익 주문 비율을 높인 효과”라고 설명했다.

원단가격 인상과 운임비 상승에도 판관비율을 유지하고 이미 발주한 원재료를 활용해 원자를 조절했기 때문에 유사한 매출에도 단가는 올리고 비용은 줄어 수익성 개선에 성공했다는 것이다. 영업이익률은 지난해 2분기 0.4%에서 올해 2분기 7.5%로 7.1%포인트 증가했다.

다만 3분기에는 전년 동기 대비 실적이 감소할 것으로 전망했다. 매출액은 18.0% 감소한 4839억원, 영업이익은 46.8% 감소한 283억원으로 추정했다. 지난해 3분기 호실적(매출액 5901억원, 영업이익 531억원, 영업이익률 9.0%)의 기저효과와 함께 최근 코로나19 재확산에 따라 베트남 호치민 지역의 셧다운, 아이티 지진 영향 등을 반영했다는 설명이다.

박 연구원은 “현재주가는 올해 기준 PER 8.8배 수준으로 국내외 유사·동종업체 평균 PER 20.9배 대비 할인돼 거래 중”이라며 “코로나19 상황 지속 우려감이 반영되면서 최근 1개월간 주가가 12.3% 하락했지만 단기간 셧다운 이후 이연된 물량의 추가 발주가 실적으로 반영된 사례를 본다면 현재의 밸류에이션은 매력적으로 매수를 권고한다”고 전했다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)