.png)

|

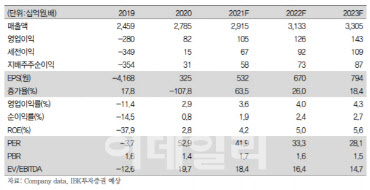

이상현 연구원은 “그러나 철차 재시험, 시험 지연 등으로 지체상금 165억원이 발생한 일회성 비용을 고려하면 조정영업이익은 323억원으로 컨센서스를 34% 상회하고, 조정영업이익률도 4.5%로 전년 동기 대비 0.6%포인트 개선됐다”고 분석했다.

또 현대로템은 올해 안정적인 수주 잔고를 유지하고 있어 수익성 개선이 기대된다. 이 연구원은 “2021년 상반기 신규 수주는 레일솔루션 2000억원·디펜스솔루션 7000억원·에코플랜트 1000억원으로 구성, 총 1조원으로 전년 동기 대비 24% 감소했다”며 “하지만 하반기 탄자니아와 호주 등 해외 프로젝트 수주, 신규사업 수주 반영 등으로 연간으로는 3조원 수준으로 전년 대비 6% 증가할 것으로 기대한다”고 진단했다.

그는 “안정적인 수주 잔고가 유지되는 가운데 해외 프로젝트의 생산성 증대, 저수익사업 종료로 수익성이 개선되는 모습을 보일 것”이라며 “2021년 연간 매출액 2조9000억원, 영업이익 1045억원, 영업이익률 3.6%로 전년 대비 각각 5%, 27%, 0.7%포인트 증가할 것으로 전망된다”고 판단했다. 또 “신규사업인 수소인프라(리포머·충전소·트램), 스마트팩토리 물류자동화(AGV) 설비, 웨어러블 로봇·무인군용차량 등의 성장잠재력도 긍정적”이라고 덧붙였다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)