은행권이 최근 이미지 쇄신을 위해 사회공헌과 금융소비자보호를 강조하고 있지만, 막상 속내를 들어보면 이렇다. 정부가 복지로 풀어야 할 서민 대책을 금융회사를 쥐어짜는 식으로 해결하려다 보니 수익성 측면에선 악재만 늘어난다는 것이다.

|

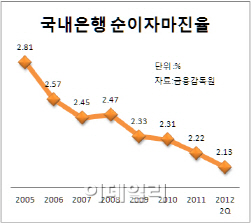

예금과 대출 이자 사이에서 얻는 수익인 예대마진도 신규 취급액 기준 수치가 지난 2009년 2.39%를 기록한 후로는 계속 하락해 2011년 말엔 2.07%까지 떨어졌다. 새로운 대출을 취급해도 예전만큼 수익을 기대하기 어렵다는 뜻이다.

유럽 위기 재발 등 앞으로의 경기 전망이 불투명한 점도 부담이다. 은행권 가계대출 부실채권비율은 올 들어 0.71%로 글로벌 금융위기 이후 가장 높다. 중소기업대출 부실채권비율도 관리가 필요한 상황이다. 한국은행의 자료를 보면, 은행 종사자들은 앞으로 중소기업과 가계의 신용 위험이 점차 증가할 것으로 예상하고 있다.

전문가들은 이자수익에만 의존하지 말고 수익 구조를 다양하게 만들어야 한다고 조언하지만, 이것도 쉬운 일은 아니다. 당장 소비자가 부담하는 수수료를 올려 수익을 낼라치면 여론은 더 안 좋아질 게 뻔하다. 일각에선 은행의 업무 다변화가 오히려 은행 수익성을 높이는 데 도움이 안 된다는 주장도 있다. 기존 소매 고객을 대상으로 수수료 수익을 얻어봤자 예금과 대출 업무에 집중하느니만 못하다는 것이다.

이병윤 금융연구원 선임연구위원은 “국내 시장은 포화상태인데다 은행의 이익 창출을 바라보는 사회적 분위기도 긍정적이지 않다”며 “수익 다변화를 위해 해외 진출을 적극적으로 모색할 필요가 있다”고 강조했다.

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)