.png)

.png)

대출 금리차가 무려 4.15%포인트. 어떻게 이런 일이 생겼을까?

임인 우리은행 여신정책팀 차장은 “연봉이 아무리 많아도 신용도가 떨어지는 고객에겐 비싼 금리로 돈을 빌려주기 때문”이라고 설명했다. 신씨의 경우 신용카드 결제를 연체한 적이 있는 데다 현금 서비스를 많이 쓰고 있어서 신용 등급이 6등급에 불과했던 것이다. 반면 이씨는 소득은 신씨보다 적지만 주거래 은행의 신용카드만 집중적으로 쓰고, 카드 대금 결제도 제때 하는 등 관리를 잘한 덕에 1등급을 받을 수 있었다.

◆엄격해지는 신용 등급 관리

신용 등급이 ‘돈’인 시대가 성큼 다가왔다. 신용 등급이란 은행·카드사 등 금융회사가 고객들의 빚 갚을 능력을 평가하는 기준이다.

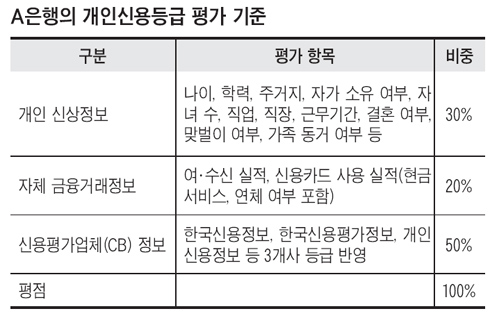

금융회사들은 고객의 직업·연봉 등 기본적인 신상 정보는 물론 예금·대출 실적, 카드 연체 여부 심지어 대출자의 차종(車種)까지 꼼꼼하게 살핀다. 여기에 외부 신용평가업체(CB) 정보까지 종합해서 개인별 점수를 매긴다. 〈표 참조〉

|

특히 3200만명의 개인 신용 정보를 보유한 한국개인신용(KCB)이 지난 2월 개인 신용 등급 제공 서비스를 새로 시작하면서 신용 등급 평가는 바늘처럼 정교해지고 있다.

최영화 신한은행 개인여신심사부 차장은 “은행의 자세한 평가 기준은 영업 비밀이어서 밝힐 순 없지만 프리랜서보다는 연봉 3000만원 이상 받는 안정된 직장에서 오래 근무한 사람에게 가산점을 주는 등 아주 세밀한 기준이 있다”고 말했다.

예를 들어 자녀가 3명 이상인 20대 후반 가장(家長)은 감점 요인이다. 젊은 나이에 부양해야 할 가족이 많으면 씀씀이가 많아 연체 위험이 높기 때문이다. 정부의 저출산대책과는 거꾸로 가는 셈이다.

또 예금이 아무리 많아도 신용카드를 전혀 사용하지 않는 경우 마이너스 요인이다. 황윤경 한신정 CB사업본부장은 “카드 실적이 전혀 없으면 신용을 판단하기 힘들기 때문에 신용 등급을 높게 줄 수 없다”고 말했다.

◆생활 곳곳에 신용 등급이 활용

신용 등급은 이제 단순한 고객 참고자료 정도가 아니라 신규 대출, 카드 발급 등 각종 금융거래에 꼬리표처럼 따라다닌다. 예를 들어 이달부터 주택담보대출을 받을 때 신용 등급에 따라 대출 한도가 최대 10%나 차이가 나고 있다.

신용 등급의 영향은 금융 거래에 국한되지 않는다. 일부 초고속 인터넷업체는 10등급 등 저(低)신용자에겐 인터넷을 개통해주지 않고, 결혼 정보업체도 신용이 나쁘면 회원으로 받아주지 않는다(한신정 문경연 과장).

◆건강 관리하듯 신용 등급 관리해야=따라서 이제는 소비자 스스로 자신의 신용을 건강 관리하듯 세심하게 관리해야 한다고 전문가들은 지적한다.

일부 소비자들은 한국신용정보(NICE), 한국신용평가정보(KIS), 한국개인신용(KCB) 등 신용 평가업체에 유료 회원(연회비 1만~2만원)으로 등록해 자신의 신용을 체계적으로 관리하고 있다. 이들 업체의 회원수는 현재 약 300만명에 달해 1년 전보다 20%가량 급증했다.

회원으로 등록하면 카드별 이용실적과 대출금액, 현금 서비스, 연체, 보증 여부 등 자신의 신용과 관련된 모든 정보를 인터넷을 통해 한눈에 볼 수 있다. 또 변동 사항이 생기면 휴대전화 문자 메시지로 즉시 받아 볼 수 있다.

국민은행 이상래 팀장은“신용 등급을 올리려면 단 하루라도 카드 결제를 연체하지 않고, 한 카드만 오랫동안 집중적으로 사용하는 게 좋다”고 충고했다. 또 대부업체(옛 사채를 양성화한 고리 대출업체)를 이용하는 것도 신용 등급엔 치명적인 감점 요인이 될 수 있다. 심지어 대부업체에 전화 문의한 사실만으로도 신용도가 낮은 사람으로 평가될 수 있다.