.png)

조상훈 신한투자증권 연구위원은 “대선 국면 내수 활성화 대책과 소비 심리 개선과 대선 이후 본격화될 통화·재정 정책에 힘입은 구매력 개선이 기대된다”며 “업종 내 최선호주 의견을 유지한다”고 말했다.

|

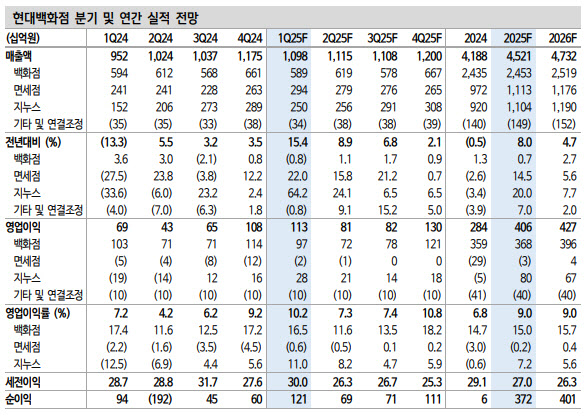

구체적으론 백화점 총 매출 성장률이 1%로 부진했다. 비우호적인 기상 환경으로 수익성이 높은 패션 카테고리 판매가 저조했고 감가상각비 및 임차료도 증가했다. 다만, 비용 효율화 노력으로 영업이익은 -6%로 방어했다.

면세점은 시내점 경쟁 완화와 공항점 MD 개편 효과로 일 매출 60억원(+7%), 영업 적자 폭을 축소했다. 지누스는 고객사 공급 확대로 매출이 회복되면서 큰 폭의 영업이익 기록했다. 반덤핑관세 환급 효과를 제외해도 깜짝 실적을 기록했다.

조 연구위원은 전사 실적 추정치를 상향한 점을 반영해 현대백화점의 목표가를 상향했다. 밸류에이션 매력(12개월 선행 주가수익비율 5.9배, 주가순자산비율 0.29배)과 강화된 주주환원 정책(중간배당 최소 100억원 시행, 2027년까지 배당 지급총액 500억원까지 단계적 확대 등)은 강력한 하방 지지 요인으로 작용하리라고 전망했다.

또 현대홈쇼핑 잔여 지분(7.34%) 매각을 통해 유입된 현금 400억원 중 절반을 자사주(1.5%) 매입 재원으로 활용하는 등 추가적인 주주환원 정책을 긍정적으로 평가했다.