|

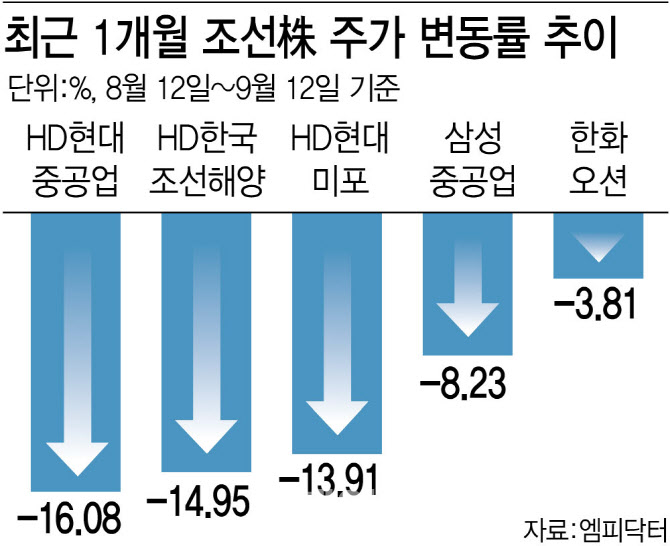

이는 조선 종목들이 올해 하반기 들어 주가가 대폭 오르면서 밸류에이션 부담이 커진 데 따른 결과로 풀이된다. 지난달 조선 3사의 12개월 선행 평균 주가순자산비율(P/B)은 주가 상승으로 약 2배 이상으로 올랐으나 최근 코스피 지수가 하락하자 밸류에이션 부담이 강조됐다는 게 증권가 판단이다.

여기에 미국 통화정책 변화에 따른 원·달러 환율 하락 흐름도 조선 종목의 주가 약세에 영향을 끼쳤다는 분석도 제기된다. 통상 선박 수출 시 건조 대금을 달러로 받는 만큼 조선 종목은 환율이 높아지면 환차익을 볼 수 있지만, 최근 환율이 하락하는 흐름이 나타나면서 앞선 분기까지 누렸던 환차익 효과가 상대적으로 작게 나타날 것으로 예상된다.

그러나 증권가는 이 같은 주가 약세 흐름에도 오히려 조선 종목의 비중을 확대해야 한다고 강조하고 있다. 한승한 SK증권 연구원은 “조선 종목의 실적 개선에 대한 방향성은 크게 달라지지 않을 것”이라며 “글로벌 조선소들의 2027~2028년 인도 슬롯도 팍팍해지고 있어 신조선가 지수의 오름세는 이어질 예정”이라고 설명했다.

또 주가 약세 요인 중 하나로 꼽혔던 중국 조선사 CSSC홀딩스(중국선박공업주식유한공사)가 주식교환을 통해 CSIC Limited(중국선박중공주식유한공사)를 흡수합병한 데 따른 영향도 크지 않으리라고 전망했다. 이들 그룹의 합병은 이미 2019년에 발표됐으며, 이번 흡수합병은 상장 자회사들의 합병일 뿐이라는 판단에서다.

한영수 삼성증권 연구원은 “실제 CSSC와 CSIC 합병이 발표된 2019년 이후 신조선가는 지속해서 강세를 나타내고 있다”며 “중국 대형 조선사들이 저가 수주에 나섰다면 선가는 상승하지 못했을 것이며, 중국 상장 조선사 합병 뉴스에 따른 주가 조정은 한국 조선사들에 대한 매수 기회로 활용하는 것이 합리적”이라고 강조했다.

아울러 이달 들어 외국인 투자자들의 조선 종목 매수세가 이어지고 있다는 점도 주목할 만한 요인으로 꼽았다. 외국인은 이달에만 HD한국조선해양과 HD현대중공업 주식을 197억원, 205억원치 사들인 것으로 나타났다. 삼성중공업(010140)과 HD현대미포(010620) 주식 역시 179억원, 137억원 순매수했다.

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)