.png)

.png)

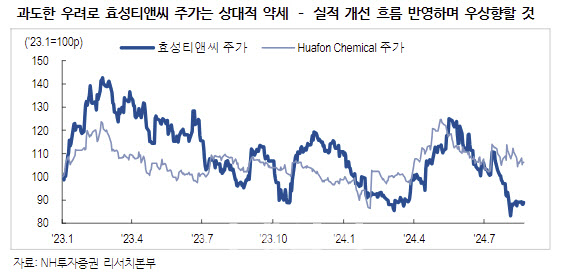

최영광 NH투자증권 연구원은 23일 보고서에서 “실적은 2022년 저점으로 개선세. 글로벌 1위 경쟁력과 설비 지역 다변화, 증설 등 통해 2025년에도 실적 개선 흐름 이어갈 것”이라며 이같이 밝혔다. 투자 매력 높아진 지금 매수 적기라는 분석이다.

|

최 연구원은 “중국 내 스판덱스 재고일수 증가 및 가격 약세 지속되며 투자자들은 효성티앤씨의 실적 둔화를 우려하고 있다”면서도 “중국 지표 약세에도 불구하고 실적은 2022년 저점으로 개선세를 보이고 있다. 2024년 1분기 서프라이즈, 2분기 컨센서스 부합한 실적을 기록했으며 판매량 증가 바탕으로 동사 재고일수는 30일 미만으로 감소했다”고 말했다.

이어 “글로벌 1위 경쟁력과 설비 지역 다변화, 스판덱스 증설, 고부가 제품 비중 확대 등 바탕으로 2025년에도 이익 개선 이어갈 전망”이라며 “높아진 해상운임으로 중국 외 지역에서 스판덱스 수요 증가 및 가격 강세 나타나고 있으며, 글로벌 의류 브랜드 업체들과 중국 원단 업체들의 낮아진 재고 등 전방 산업 지표들 고려하면 추가적인 수요 개선 여력도 충분하다”고 말했다.

![[르포]베이징 들썩였다…현대차 아이오닉V 공개현장 ‘인산인해'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042401039t.jpg)