.png)

.png)

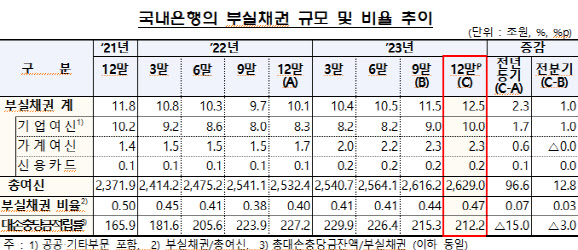

금융감독원은 21일 “국내 은행의 작년 4분기 말 부실채권 비율이 0.47%로 전 분기에 비해 0.03%포인트 올랐다”고 밝혔다. 이 비율은 2020년 1분기말(0.78%) 이후 계속 떨어져 2022년 3분기 0.38%까지 내려왔다가 지난해 1분기 0.41%, 3분기 0.44%로 계속 오르는 중이다. 그러다 작년 말엔 0.47%가 됐다. 1년 전보다 0.7%포인트 오른 셈이다.

|

부문별로 보면 기업여신(0.59%)과 가계여신(0.25%) 모두 부실채권 비율이 전년 대비 0.07%포인트씩 올랐는데, 그중에서도 중소기업 여신과 신용카드 부실채권 비율이 눈에 띄게 상승했다. 작년 말 중소기업 부실채권 비율은 0.64%로 전년보다 0.11%포인트 늘었고, 신용카드 부실채권 비율은 1년만에 0.45%포인트 상승하며 1.36%를 기록했다.

은행별로 보면 인터넷은행(0.67%)과 지방은행(0.53%)이 시중은행(0.26%)보다 부실채권 비율이 높았다. 대구은행(0.65%), 제주은행(0.98%), 전북은행(0.76%), 케이뱅크(0.86%), 토스뱅크(1.21%) 등이 높은 편에 속했다.

|

작년 4분기 부실채권은 5조7000억원으로 전 분기(4조3000억원)보다 1조4000억원 증가했다. 기업 여신이 4조4000억원으로 부실채권의 대부분을 차지했다. 가계에선 1조1000억원 수준의 부실채권이 발생했다. 부실채권 잔액은 12조5000억원으로 2021년 2분기(12조2000억원) 이후 처음으로 12조원을 넘었다. 2022년 3분기 말(9조7000억원)과 비교하면 2배 넘게 불어난 것이다. 부실채권 정리 규모는 전분기보다 1조4000억원 늘어난 4조7000억원이었다. 작년 말 은행권 대손충당금 적립률은 212.2%로 전분기보다 3%포인트 떨어졌다.

다만 금감원은 “아직 우려할 만한 수준은 아니다”라고 보고 있다. 금감원은 “국내 은행의 부실채권 비율은 전 분기말 대비 소폭 상승했으나 코로나 이전 대비 크게 낮은 수준”이라며 “대손충당금 적립률도 예년 대비 높은 수준을 유지 중”이라고 말했다. 그러면서 “부실채권 상·매각 등 은행권이 자산 건전성 관리를 강화하도록 지도하는 한편, 대내외 불확실성 등 리스크 요인을 반영해 대손충당금 적립을 확대토록 유도하겠다”고 덧붙였다.

은행권이 부실채권을 시장에 내놓으면서 이를 투자 대상으로 삼는 NPL 시장은 불이 붙는 모양새다. 업계에 따르면 올해 1분기에만 1조8000억원 정도의 물량이 시장에 나왔다. 작년 동기의 2배가 넘는 규모다. 통상 하반기에 물량이 늘어나는 걸 감안하면 올해 물량만 7조원 안팎에 이를 수 있다는 전망도 나온다. NPL 업계 관계자는 “물량이 늘어나는 건 가계, 기업 모두 부실이 조금씩 늘고 있는 영향으로 보인다”며 “단순 계산하면 올해만 6조~7조원의 물량이 나올 수 있는데, 이 수준을 넘어가면 시장에서 소화하기도 쉽지 않을 것”이라고 했다.