|

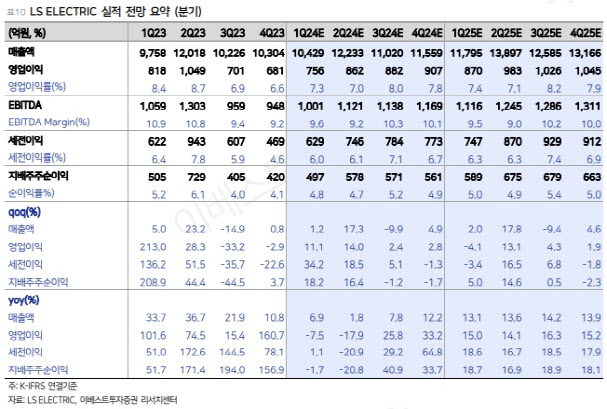

성 연구원은 올해 1분기 LS일렉트릭의 실적은 어닝 쇼크를 기록하지 않으리라고 봤다. 1분기 연결 영업이익은 750억원 내외로서 컨센서스(703억원)는 소폭 초과할 것으로 예상했다.

수주 역시 2022년 106%가 증가하는 폭발적 성장을 보인 뒤 지난해엔 2% 감소하면서 숨을 골랐으나 올해는 재차 수주가 강화할 수 있다는 점에 주목했다. 지난해 1분기 대형수주 공시 건이 없었지만, 올해는 1월에만 대형수주 공시 합산액이 2355억원에 달해서다. 장기공급 물량 중심 수주 강화 가능성 등을 고려하면 올해 수주는 가이던스 초과 가능성이 있다고 봤다.

성 연구원은 “북미 시장의 대형 생산거점 부재에 따른 성장 둔화를 일부 메이크업하는 방안으로 국내 생산 제품의 현지 로컬업체에 대한 직수출 전략을 펴고 있다”며 “1월 들어 북미 로컬 업체 한군데로부터 300억원 정도의 고압 변압기 수주를 획득함으로써 의미있는 성과를 도출했다”고 설명했다.

또 LS일렉트릭이 사우디 네옴시티 등의 수주도 가능하리라고 전망했다. 성 연구원은 “사우디 네옴시티, 디리야 초대형 도시 프로젝트와 관련해 HD현대일렉트릭, 효성중공업은 수주가 발생하고 있으나 LS일렉트릭은 아직 없다”며 “중저압 제품이 메인이라 도시 모습이 완성되어갈 무렵인 2~4년 뒤부터는 수주 가능성이 있다”고 언급했다.

아울러 그는 LS일렉트릭의 자동화 부문과 중국·베트남 등 해외 법인의 경기침체 영향은 한동안은 더 지속될 것으로 봤다. 그러나 주가엔 선반영돼 추가 영향은 제한적일 것으로 예상하며 앞으로 경기 회복 시그널 시엔 오히려 강한 턴어라운드 모멘텀으로 작용할 것으로 기대했다.