.png)

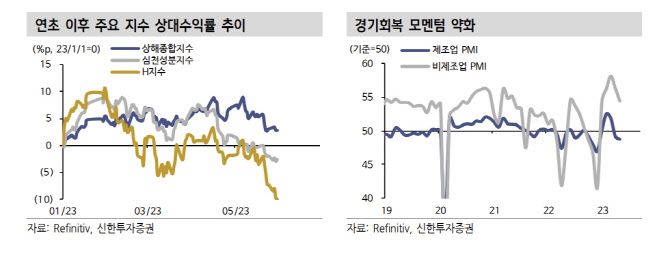

신승웅 신한투자증권 연구원은 2일 “5월 중화권 주요 지수 수익률은 상해종합 -3.6%, H지수 -8.0%로 부진한 성적을 거뒀다”며 “리오프닝(경제활동 재개)에도 경기 회복 강도가 기대감을 밑돌고 있기 때문”이라고 밝혔다.

신 연구원은 “상해종합지수 12개월 선행 주가수익비율은 10.7배로 팬데믹 이후 평균 주가수익비율 11.7배를 하회하는 저평가 영역”이라며 “가격 매력은 증시 하방을 지지하는 요인이나 추세 반전을 이끌기에는 부족하며, 결국 강한 부양책을 통한 경기 모멘텀 개선이 필요하다”고 강조했다.

그는 다만 “부양책이 시급한 상황이지만 당국은 고집스러울 정도로 정책 대응을 주저하고 있다”며 “정책 여력이 충분하지 않은 점도 있겠지만 하반기 글로벌 경기침체 에 대비해 카드를 아끼는 것으로 해석할 수도 있다”고 봤다. 그러면서 “7월 정치국회의 전까지 정책 공백기가 이어질 공산이 크다”며 “증시도 제한적 등락이 지속될 것”이라고 전망했다.

신 연구원은 이같은 구간에서 확실한 정책 테마를 중심으로 대응이 필요하다고 강조했다. 그는 “지수 추종보다 종목 선별이 중요한 구간”이라며 “정책 수혜주 위주의 압축 포트폴리오로 대응하는 것을 권고한다”고 밝혔다.

신 연구원은 “디지털경제는 시진핑 3기 정권을 관통하는 핵심 아젠더”라며 “최근 베이징, 상하이, 선전 등 각 지방정부도 AI 산업 지원정책을 강화하고 있다”고 평가했다. 또 “양회 이후 가장 일관된 정책 방향을 제시하는 산업”이라며 “1분기 실적 시즌 이후 밸류와 수급 부담도 다소 완화됐다”고 밝혔다.

아울러 “국유기업 재평가 정책도 하반기까지 이어질 테마”라며 “체질 개선에 따른 수익성 강화와 저평가·고배당 매력을 지닌 통신·정유·조선 업종의 중앙국유기업에 주목이 필요하다”고 밝혔다.

|

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)

![오라클 3100억·메타 2300억…국세청, 조세소송 줄패소[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050602020t.jpg)