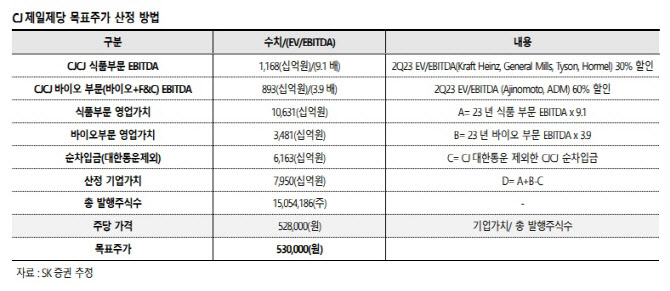

.png)

.png)

|

노력이 계속될 수 있을 것”이라며 이같이 밝혔다.

SK증권은 1분기 CJ제일제당의 매출액으로 전년동기대비 6.1% 증가한 4조5848억 원, 영업익은 44.9% 감소한 2012억 원으로 추정했다.

식품 부문에서는 국내 가공 및 소재 모두 소비 심리 위축에 따른 영향이 지속되고 있는 것으로 진단했다. 박 연구원은 “국내 가공과 소재 모두 가격 인상이 핵심 성장 드라이버 역할을 하고 있다”며 “국내 식품은 전년 대비 플랫한 수준의 성장을 보일 것으로 추정한다”고 말했다.

이어 “해외의 경우 미국을 중심으로 성장이 지속되었으며, 주요 제품 만두 및 피자 등 M/S 확대가 이어진 것으로 파악된다”며 “미국은 임금 인상 폭이 상대적으로 높아 CJ 제일제당 제품 가격인상에 대한 수용력이 기타 국가 대비 높다. 해외 가공 식품의 경우 이런 효과에 힘입어 전년대비 14.4% 성장했을 것”으로 추정했다.

바이오는 라이신 시황 부진 영향이 1분기로 이어지면서 로우 싱글 수준으로 이익률이 내려올 것으로 전망된다. 박 연구원은 “원당 선물 가격 상승으로 원재료 부담이 발생할 수 있는 가운데, 판가인상은 제한될 것”으로 판단하며 “바이오 부문 실적 반등은 시간이 더 필요해 보인다”고 말했다.

F&C는 베트남과 인도네시아 모두 경기 둔화 영향 속에서 1분기 축산 및 사료 등 제품의 수요가 감소했다. 따라서 성장이 매우 제한되었을 것이란 SK증권의 판단이며, 매출액 성장률은 3.3%로 추정했다.